复制成功

前往公众号搜索关注…

日常买保险,投保只是第一步,后续还有保全、理赔等后续服务问题,消费者可能遇到各种困扰,银保监会每年都会披露消费者的投诉情况,反映保险市场存在的问题, 提醒消费者 规避问题,鞭策保险公司切实提高服务水平。

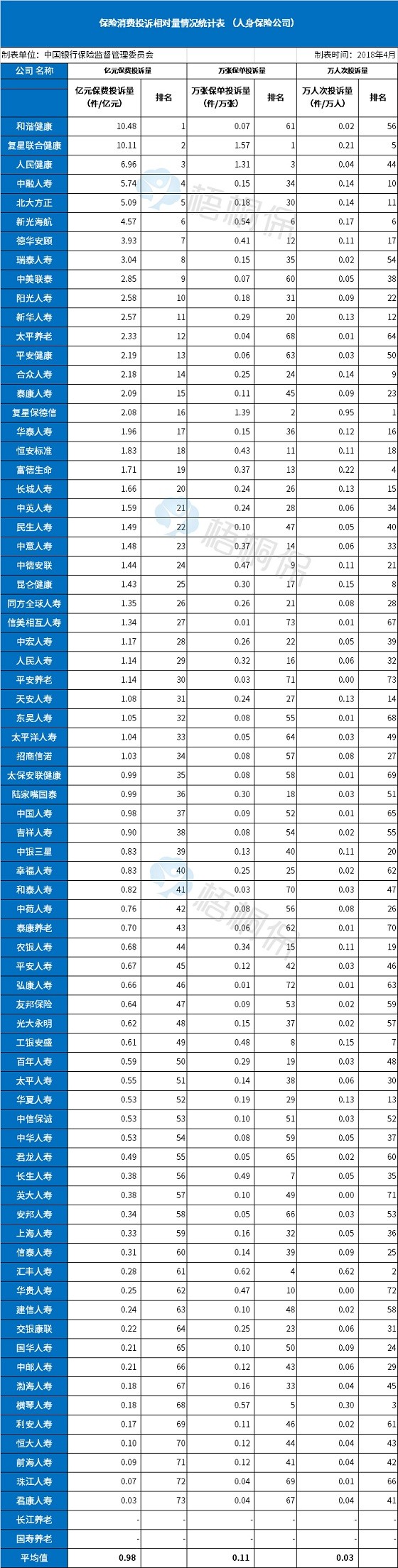

一、2018年一季度消费者投诉情况

根据亿元保费、 万张保单、万人次投诉量三个指标可以清晰区分不同保险公司投诉情况, 更清晰的反映保险公司的投诉情况:

三个排名越靠前,说明投诉量越多,从表中看到 投诉最多的还是互联网保险,线下的大公司虽然销售保单多,但是实际按照细化的对比来看,投诉率并不高。

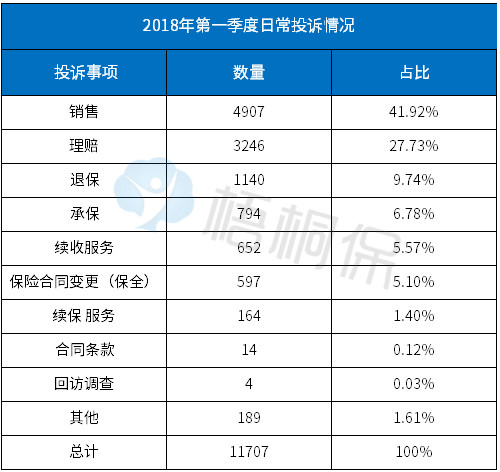

二、日常投保的常见问题

日常主要投保问题集中在销售和理赔过程中:

对于消费者而言:

在销售环节:

1、了解保险责任,保什么和不保什么,保多久和怎么赔。很多便宜的产品往往都是降低保险责任,遇到同样保额交费价格差异大的时候,更要留意细节区别,而不是单纯的看保额。

2、重疾险仔细留意疾病定义;医疗险留意续保条款。重疾险都是按照疾病定义去赔付,除了常见25类高发疾病,其他疾病定义各家公司都有差别,如果疾病定义普遍比较严格,意味着理赔门槛高,价格再便宜也要慎重考虑投保。

医疗险,疾病或意外可以报销治疗费用,最重要的就是续保条款,第一年赔付以后,第二年是否还能续保。

3、留意健康告知和现金价值。 如果有过往病史,投保时需要如实告知,不然未来发生理赔,保险公司可能以未如实告知为由拒赔。现金价值也就是退保金,在投保 计划书中可以明确看到未来哪一年退保具体可以退多少钱。

在理赔环节:

理赔环节的焦点在于: 没有买对应险种,没得赔;或者达不到理赔门槛 ,或者因为带病投保没有如实告知被拒赔 ;或者第一年赔了,第二年被拒绝续保,续保条款不好,或者理赔速度慢等。消费者需要留意的是:

1、综合保障务求全面。重疾,无免赔医疗,百万医疗险,定期寿险,意外险都根据个人情况,不仅买的全面,而且买足保额 ,不买裸险。

2、产品条款牢记在心。不同产品保什么不保什么,有什么样的优缺点,做到心中有数。

3、考虑日常网点分布。即使是互联网保险,很多公司产品线下有网点,虽然是网上投保 ,日常保全和理赔也很方便。

分析小结: 保险市场绝大多数 问题来源于销售,投保时很多消费者对保险责任不了解,对产品优缺点不了解,没有充分考虑个人需求,往往会引发后续理赔、保全等一系列问题。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。