复制成功

前往公众号搜索关注…

香港保险,近年来比较热门。有的人看到大陆保险负面新闻比较多,继而想了解外资保险产品;也有不少人是身边熟人或保险代理推荐, 听说过香港保险优点,那么香港保险真的好吗?

香港保险是外资保险公司依托香港面向香港及大陆居民销售的保险产品统称, 知名保险公司就是安盛保险、友邦香港和英国保诚,我们很难用一句话去概括它们所有产品特点,但是香港保险的优点一定体现在知名产品条款中;香港保险的缺点也一定可以通过条款去发现。

本期话题以知名AXA安盛保险公司 爱护同行危疾保障为例分析:

1、 爱护同行危疾保障产品形态解析

2、 爱护同行重疾险核心优势

3、 爱护同行重疾险相对不足分析

一、安盛保险爱护同行危疾保障产品形态解析

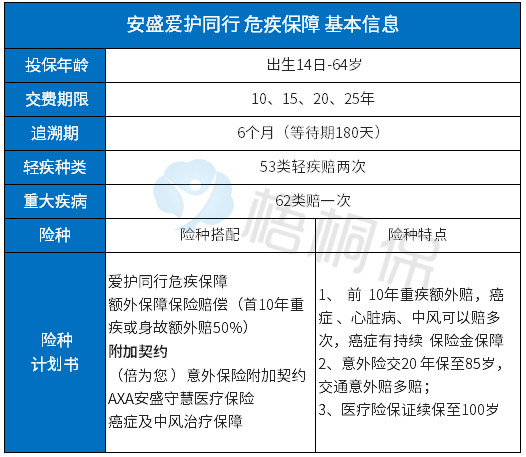

先看下产品基本信息和日常投保计划书:

爱护同行危疾保障是以主险作为重疾险 搭配意外险和医疗险一起投保。

其特点在于:

在重疾险上:

拥有高发癌症、心脏病、中风多次赔付, 以及癌症持续保险金等权益,常规的重疾险加上延伸的多重赔付,重疾险既有全面性,又有针对高发疾病的 特别条款。

在意外险上:

交20年,可以保至85岁,长期意外具有保障期限长 ,交通意外额外赔双倍,重疾赔付后意外保障不会终止。

在医疗险上:

其产品宣传中 ,这款守慧医疗保障范围全面, 保证续保到100岁,这一点从表面上看非常吸引人。

从交费价格上看:

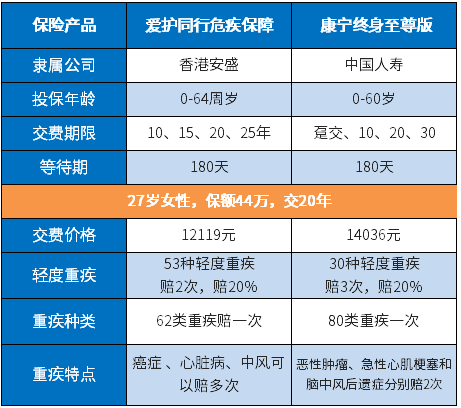

27岁女, 投保爱护同行危疾 保障,保额50万港币,年交 保费13704港币,交20年,折合人民币12119 。50 万保额港币折合人民币44万左右

这款产品在保险责任上与大陆保险国寿康宁至尊版 在形式上比较相近,都有癌症、心肌梗塞和脑中风分别赔多次,看看价格对比:

这款香港保险比大陆同类产品价格要便宜,另外还有重疾额外赔,算是价格比较公道。在当前大陆风起云涌的互联网保险中,这款价格就不便宜。

以上是这款产品形式上的分析,可能不少人觉得香港保险也没什么太大特色,但是不少香港保险代理说香港重疾险在赔付上可以秒杀大陆产品, 这句话是否有道理呢?

二、爱护同行危疾保障 核心优势

重疾险,都是按照疾病定义赔付,疾病定义是否宽松是衡量一款重疾险价值最重要的要素。看看爱护同行的疾病定义情况:

1、癌症多次赔付门槛低

大陆保险针对癌症多次赔付普遍都是间隔三年或五年,出现新发、复发、持续存在可以赔第二次。

爱护同行针对新发癌症间隔一年可以赔第二次,针对复发或持续存在间隔三年。爱护同行如果选择癌症持续保险金,间隔18个月就可以开始领取,每个月领取保额5%,最高领保额240%。

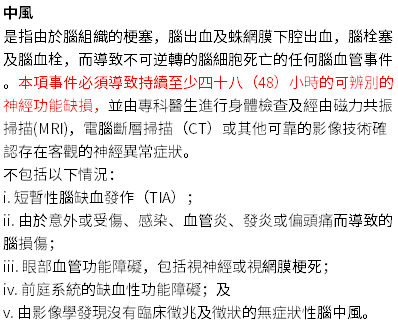

2、脑中风疾病定义秒杀大陆产品

大陆保险普遍有轻微脑中风和脑中风后遗症,都要求发生脑溢血或梗塞180日后,出现肢体肌力或行动障碍才能赔,理赔门槛都非常高,常见 大陆保险轻微脑中风疾病定义:

香港保险没有轻微脑中风这个病种,爱护同行重疾中有中风保障。针对脑出血或脑梗塞,出现神经损坏持续48小时,就可以获赔重大疾病。 针对心脏病和中风,间隔一年,可以赔第二次。

爱护同行 危疾保障中风疾病定义:

( 脑溢血是非常严重的血管疾病,发现不及时通常有生命危险,在大陆三级甲等公立医院ICU才有条件进行抢救,大陆保险针对高发疾病获赔门槛高,造成 很多患者在脑溢血抢救期间花费几十万,仍然达不到轻重疾的理赔要求)

3、其他疾病特殊划分

将心脏病发作、接受放射治疗的乳房原位癌视为重大疾病,且心脏病发作可以赔多次;

轻疾划分中将第一 高发原位癌与其他早期癌症区分,原位癌赔付不影响早期皮肤癌、早期白血病(大陆保险成为早期病变)等疾病 。(这种划分与大陆保险平安福相近)

(原位癌和早期病变,不仅是高发疾病,也是所有轻症中理赔门槛最低的疾病)

4、医疗险无等待期

安盛守慧医疗险,报销范围全面,像精神疾病都在保障范围内,而且住院没有等待期,大陆的医疗险一般有至少30天等待期。

三、爱护同行危疾保障相对不足:

1、部分甲状腺癌划入轻疾

香港保险普遍将甲状腺癌中最常见的乳头状甲状腺癌划入轻疾,其他类型甲状腺癌作为重疾,目前甲状腺癌持续高发,在女性群体中较为常见,这种划分降低了理赔金额 。

目前银保监会下发重疾险修订方案,2020年6月前,重疾险疾病定义可能会做出调整,到时候大陆保险也有可能跟香港保险一样,将部分甲状腺癌划入轻疾,这个有待观察,至少目前大陆保险甲状腺癌赔付有优势。

2、轻疾赔付影响重疾和身故赔付

爱护同行如果之前发生过非严重疾病(轻疾)或糖尿病并发症理赔 ,在发生重大疾病或身故赔付时,需要扣除已经赔付的金额,实质上是轻疾和重疾共保额。

重疾和身故理赔款会扣除已经给付的保险金,其规定是:(非严重疾病就是轻疾)

当前大陆保险的主流产品,轻疾都是 额外赔付,轻疾理赔不影响重疾和身故保险金。

3、 现金价值和就诊医院有特别约定

爱护同行投保前两年现金价值为0,也就是投保前两年要是退保,不退一分钱。

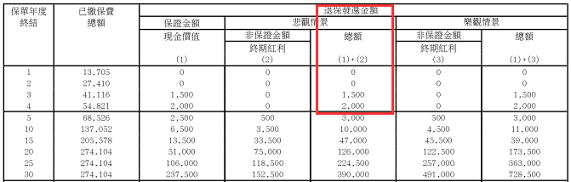

退保金份为两部分:现金价值+终期红利,现金价值很低,如果要回本完全要看终身红利情况,计划书会有关于终期红利的乐观情况和悲观情况两种红利演示, 结合保险公司发布的保单红利的履行情况,综合判断。看看常见现金价值表:

在就诊医院方面,默认的要求大陆三甲甲等公立医院(比如省人民医院)或保险公司认可其他的 指定医院;只有发生中风紧急情况,可以去二级公立医院就诊,有严格的医院限定。

4、医疗险保证续保有水分

一般意义上,保证续保到100岁, 按照大陆的保险要求,就是按照投保时约定的费率至100岁不变;保证不会因为停售而拒绝续保, 保证不会因为理赔或健康变化拒保续保,符合这三个要求,才算是真正的保证续保。

安盛守慧医疗险特点在于:

特点一:保证续保费率。

已经承保的保单保证续保到100岁不会额外涨价,只是保证费率,并没有写保证不会因为停售拒绝续保 ,并不是真正意义上的保证续保 。 大陆医疗险可以保证续保五六年或承诺续保,不会因为理赔或健康变化拒绝续保 。

特点二:停售不再接受续保。

本公司不再获《保险业条例》授权承保或继续承保本保单, 保单自动终止。

特点三:报销有各种单项费用限制。

比如主治医生巡房费、专科医生费、外科医生费等等,大陆保险医疗险,尤其是百万医疗险,很少会对这些进行区分,没有单项额度限制,通用性更强。

特点四:留意过往病史表述。

大陆保险一般针对居民没有过去的门诊、住院或体检异常,确实没有看过病,可以视为标准健康体。

香港保险倘若您在投保时未察觉投保前已有病症,我们将从第二个保单年度起按年递增您的合资格费用比率赔偿,其结果就是医疗险第一年不赔,第二年只赔基本保额25% ;第三年赔50%;第四年开始按照正常报销。

(消费者不是医生,自己可能有什么疾病或者已经有什么疾病,并不能准确判断,香港保险的这种设定可能会带来理赔纠纷 ,香港保险无论是重疾险还是医疗险,如果有严重病史没有告知,保险公司可以宣告保单无效)

简单总结:

1、爱护同行虽然有细节漏洞,但是重疾险疾病定义优于大陆产品,且在癌症、中风 等多次赔付门槛更低,远比大陆产品强调形式主义实用的多,大陆产品强调疾病数量,赔付比例、赔付次数、交费价格等等。但是医疗险报销方式和续保条款有待商榷。

2、 投保大陆重疾险,一定要搭配医疗险。重疾理赔门槛高,投保重疾裸险,没有太高的安全感,但是搭配可靠的无免赔医疗险和百万医疗险以后,可以有效防止出现拒赔情况,比如脑溢血抢救花费几十万,短时间内重疾险虽然不能赔,但是医疗险至少可以报销治疗费用。

3、香港保险创新性比较强,产品之间核心卖点上差异比较大,加上是繁体字, 前期现金价值为0, 退保损失大, 如果真的有保险需求,建议在专业人士指导下投保,充分了解产品的核心卖点与相对不足,了解日常理赔流程和保单利益。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。