复制成功

前往公众号搜索关注…

惠民医疗出现以后,面对这种交费几十元,保额上百万的医疗,不少消费者出现疑问,过去买了重疾险、商业百万医疗险等产品,是不是只要买个惠民医疗就足够了?

惠民医疗投保门槛低,对一些亚健康人群比较有利;另外价格低,可以让更多人群容易接受,对增进居民对保险认识,激发保险需求、促进商业保险向全社会普及有积极意义。

就惠民医疗本身而言,有以下几大缺点,消费者投保前需要牢记。

理赔门槛极高,大病才能用

当前惠民医疗都有2万免赔,有社保情况下,日常住院花费六七万以上,才可能达到理赔的起付线,2万免赔指的是住院费用,扣除社保报销以后,再减去2万,意味着社保报销比例越高,惠民医疗获得赔付的门槛越高。

惠民医疗报销公式:(住院总费用-社保报销-2万免赔)*报销比例

比如住院花费7万,社保报销5万,本次住院依然达不到理赔门槛。

不同治疗费用下可能用到的商业保险:

日常惠民医疗能够获得理赔的场景:治疗费用六七万以上,非常严重的疾病或意外事故才可能获赔。

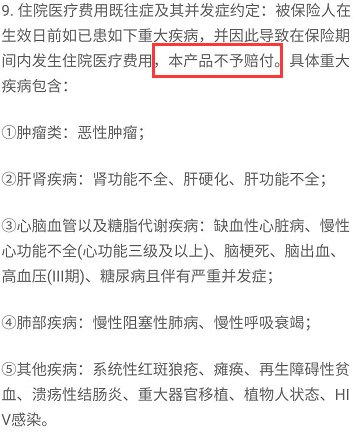

既往病史要求严,限制患者权益

惠民医疗典型特点,不限年龄、不限职业、不限健康情况,都能买,但是有特定的病史,可以投保,但是相关治疗费用不赔。

特定的病史通常包括:

基本上把所有已有高发重疾患者排除在外,带病投保的实际意义大大折扣。

不保社保目录外自费药

前面说过,日常至少花费六七万以上,才可能用到惠民医疗,一般可以认为是大病或严重意外。

有过住院经历的人应该清楚,对于大病患者,最怕的就是社保目录外自费药,社保报销不了,消费者需要自费。

比如大病住院花费30万,社保报销合理费用12万,剩下18万自费药,无论是企业职工还是公务员,社保一毛钱报销不了,严重疾病或意外住院,肯定会用到高额自费药或自费材料,这就是为何社保人人有,发生大病还是倾家荡产的原因。

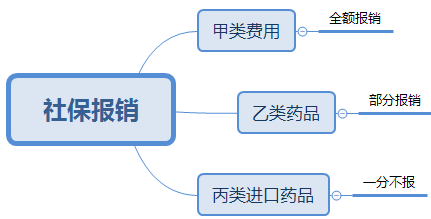

大多数惠民医疗恰好只保社保目录内合理费用,不报社保目录外的自费药,大幅降低了赔付责任,是个巨坑。

通常住院费用分为甲类、乙类和丙类三类费用,社保能够报销的甲类药品只占2000多种,剩下的10000多种丙类药品或器材都是自费。

未来可涨价或停售

目前惠民医疗各家公司承保未满一年,价格低,未来赔付情况和参与人数不确定。

未来如果赔付率比较高,参与人数变少,就会涨价。

目前惠民医疗,最便宜的19元一年,大多数定价都在50-70元,比较高的是180元左右一年,未来定价是不确定的,如果是小城市,后续参与人数不足,后续是否还有惠民医疗是不确定的。

写在最后:

正是因为上述局限,惠民医疗,可以参与,但是不能依靠。

对于身体健康的消费者而言,商业百万医疗和惠民医疗可以一起买,惠民医疗有特药保障,一定程度上是百万医疗的有益补充,优先考虑理赔门槛低,续保条款好、可以报销社保目录外自费药的百万医疗险,真正解决一些严重风险。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。