复制成功

前往公众号搜索关注…

人事有代谢,往来成古今。

人世间的事有新老交替变化,才绘成波澜壮阔的古今历史;在保险市场也一样,有新旧产品的持续更新,才激励保险公司勇立潮头,但是产品的推陈出新可能伴随着淘汰,也带来一系列的问题。

比如过去买的万能险,既有收益又有一定保障,显得高大上,结果在保障型产品流行的当下,看着比较鸡肋;有小伙伴刚买了健康尊享B+医疗险,结果不久就出来健康尊享D百万医疗险,额度高了一倍,你说气人不气人?

过去买的老保单,究竟如何处理才妥当呢?

一般对老产品不满意无非以下情况:

一、产品更新过快

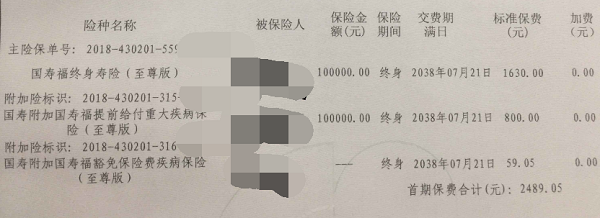

小伙去年买了国寿福至尊版,结果没过几个月国寿福臻享版上市,有没有必要退掉买新的?其保单计划是:

答疑:国寿福至尊版相对臻享版而言,主要区别在于:

轻疾赔付次数:至尊版轻疾只能赔一次;臻享版轻疾赔3次

轻疾赔付金额:至尊版轻疾赔付金额不超过10万,对保额超过50万不利;臻享版取消轻疾赔付金额限制;

重疾保障种类:至尊版重疾保80类,臻享版重疾保100类。

这位小伙交费能力比较有限,只买了10万保额,遇到大病解决不了问题,没有附加长久呵护住院费用和如E康悦百万医疗险,不仅保额低,医疗险不全。

可以考虑三种方式:

1、考虑补全医疗险,实用性强,大病小病治疗费用都能报销,至尊版保额不高,但轻重疾算全面,后续经济条件改善再加保;

2、考虑交费很低,退保损失不大,可以考虑买最国寿福臻享版,搭配如E康悦医疗,重疾保障范围有提升,医疗险也可以补全,等新产品承保过了等待期以后,退保至尊版。

3、退保,在交费能力不强的情况下,买定期重疾险保至70岁,买较高保额,补充医疗险。

二、产品交费较高

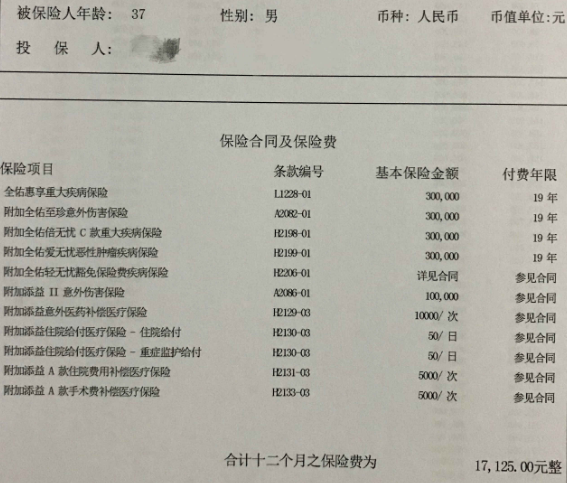

小伙37岁投保友邦全佑惠享重疾险,组合尊享智选康惠百万医疗险,想知道计划书如何,性价比如何,感觉买贵了,退保是否合算?

友邦的产品是组合投保,重疾险+无免赔医疗险(添益B)+百万医疗险(尊享智选康惠)一起投保的,综合保障很全面,交费比较高。目前已经有全佑惠享2019,这款老版的全佑惠享已经停售,简要说下友邦产品核心卖点:

1、注重客户服务,服务体验比较好,已经投保的客户反馈比较好,

2、医疗险续保非常可靠,到期审核宽松,销售多年不轻易停售或中断,过去有客户反馈发生重大疾病情况下,连续续保多年没有中断。附加添益B小额医疗险(保证续保三年,不限理赔次数,不限总额,同一疾病间隔90天再次赔付)和智选康惠百万医疗险组合可靠。

3、轻重疾保障全面,其中轻微脑中风赔付门槛非常低,对后遗症不做具体限制,比新版的全佑惠享2019宽松。

产品主要问题在于:附加倍无忧实现重疾多赔,附加爱无忧实现高发癌症单独赔多次,虽然赔付模式比较好,但是癌症二次赔付间隔五年,间隔时间长,整体交费比较高。

如果交费能力比较强,可以继续交费;如果交费压力大,已经交不起面临失效,可以考虑保全降低重疾保额,附加险不变,后续可以买个相对便宜的重疾险加保。

三、对产品收益不满意

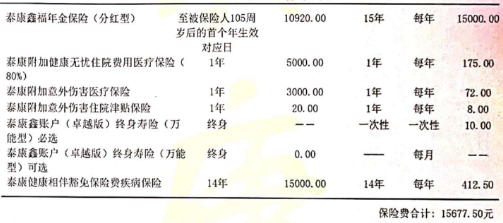

小伙给刚出生不久的宝宝投保泰康鑫福年金,年交15000,交15年,附加健康无忧住院费用、意外医疗,另外搭配健康尊享C高额医疗,客户平时接触过其他理财,觉得这个保险理财收益不高,不是很划算。

其保单计划是:

业务员做这个保单计划解决两个问题:

医疗保障:健康无忧住院费用解决小病报销(保证续保三年);意外医疗险解决意外门诊;健康尊享C应付严重疾病或意外治疗费用(承诺续保)。

保证教育:搭配有豁免条款,在投保人发生轻疾、重疾或身故、高残时,可以免交后续保险费,在投保人出现问题时,保险公司代缴保费,仍然可以保证孩子有钱上学,交费时间长,有利于发挥豁免优势。

这个保障计划,可以解决小孩教育和医疗险保障问题,如果觉得收益不高,可以考虑追加万能账户投保,长期收益更高,泰康万能账户实际利率比较稳健,收益率比较高,不建议退保,另外没有少儿重疾险,可以单独投保一款即可。

如果投保的理财产品没有搭配任何附加险保障,也没有特色豁免条款,交费低,回本很慢,长期收益低,这种怎么看都不划算,可以考虑退保。

四、产品理解有误

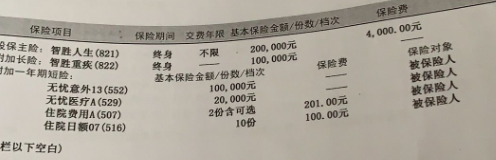

这位小伙伴2013年投保平安智胜人生万能险,年交保费4000多,身价保障20万,重疾10万(30类重疾),附加有住院费用、意外医疗和住院日额(全部保证续保五年),之前买保险的时候业务员说只要交10年就可以,现在听身边朋友说万能险要交终身的,保单计划上交费期限也是写的终身,这不是很坑吗?

智胜是平安第三代万能险,合同规定投保前10年必须按时交费,否则会失效,但是缴满10年以后,可以缓交保费,主险、重疾和无忧意外都依然有效,如果有附加住院医疗,缓交保费会导致附加医疗失效。万能险可以交终身,但是不是强制要求交终身,缴满10年以后,有钱就存一笔,没有钱暂时不交。

万能险投保,需要考虑投保年龄、交费金额、保额高低搭配,权衡保障成本问题,在计划书设计上考验业务员的专业水平。

这位小伙万能保单,成人投保最快第11年回本,前期退保有亏损,可以考虑

1、继续交费,补充百万医疗险,加上附加医疗险,可以保证大病小病治疗费用报销,平安和友邦一样,在医疗险续保上很可靠;

2、重疾险方面:老式万能险只有30类重疾,范围比较窄,可以考虑降低主险保额,由20万降低至11万,附加重疾10万不变,每年扣得保障成本降低,有利于万能账户价值累计。单独投保一个定期重疾险和定期寿险,提高重疾保额,还有轻疾保障。

看了上面的案例,如果对保单不满意,可以考虑:

1、充分考虑保险的特殊性。买房子汽车,主要是有钱就可以;但是买保险不仅要有钱,还有健康要求,如果已经有严重疾病,没有机会买第二次,真正懂得了投保的不易,才会懂得倍加珍惜,不轻易选择退保来规划保障。

2、不忘初心方得始终。就像给小孩子买年金和医疗险,就是为了解决医疗报销还有考虑教育问题,当初选择的并没有错,不轻易因为外部变化质疑决定。

3、学会化腐朽为神奇。比如万能险就像是一个面包车,不能跟轿车比载客舒适性,也无法跟货车比载货量,但是可以善用自己的优势,那就是可以组合可靠医疗险,加上储蓄性比保障型产品高,平平安安补充养老功能更强,资金灵活。重疾险保障不足,可以通过定期重疾险弥补。

保险产品每年有新产品上市很正常,并不代表过去买的产品的决策是错误的,不需要每年都把旧产品退了,买最新的;而是看过去的产品到今天是否够用,是缝缝补补继续使用好还是权衡得失退了买个新的。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。