复制成功

前往公众号搜索关注…

随着新的重大疾病定义使用规范实施,过去的老产品在1.31日下架,目前各家公司已经陆续上市基于重疾险新规的产品。

这次重疾险新规实施变化在于:各家公司必须保28类重疾和3类轻疾。

一、重疾方面:

1、滤泡状或乳头状甲状腺癌划入轻疾。

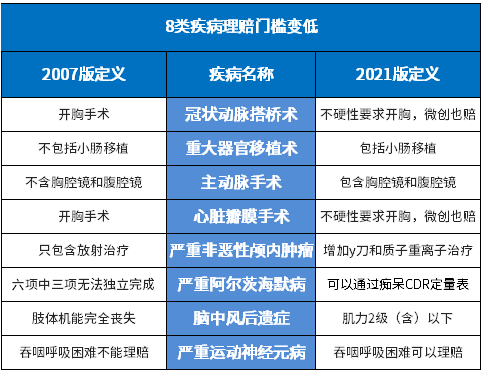

2、8类重疾理赔门槛所有降低。

分别是:

3、3类重疾理赔门槛所有提高

分别是严重甲状腺癌、双耳失聪和严重肺动脉高压

二、轻疾方面:

1、原味癌由各家公司自行定义

2、不再保皮肤癌、交界性肿瘤

3、轻疾赔付比例不超过30%

4、新增3种高发轻疾,恶性肿瘤轻度、较轻急性心肌梗死、轻微脑中风。

小结:这次疾病定义改革以后,早期甲状腺癌赔的少了,癌症多次赔付的意义有所降低,原因在在于第一高发的早期甲状腺癌划入了轻疾。

整体上而言,轻重疾病理赔门槛更趋宽松。

三、新规产品这些点值得注意

1、不少产品不再保原位癌。原位癌是过去第一高发轻疾。

2、可以保原位癌,但是对原位癌的疾病定义变严了,有的公司还是很宽松。

3、不少产品原位癌和恶性肿瘤轻度只能赔其中一个,不少公司担心早期甲状腺癌划入恶性肿瘤轻度以后,如果还赔原位癌,多次赔付风险比较高,因此在疾病定义后面做了限制,赔恶性肿瘤轻度,就不再赔原位癌,赔了原位癌,就不再赔恶性肿瘤轻度。

4、轻疾是否分组。过去很多产品轻疾都是不分组赔,而最新的产品不少公司开倒车,又加入了轻疾分组或大量隐形分组,提高了轻疾多次赔付门槛。

投保重疾险时,需要留意疾病定义条款。

四、重疾险新规对消费者利好

1、轻重疾病整体上理赔门槛更低了,更容易豁免,至少都能保28类重疾和3类轻疾,像过去脑中风后遗症,必须肢体肌力完全丧失,现在只要肢体肌力二级就可以赔,冠状动脉搭桥也不需要开胸。

2、一定程度上减少了理赔纠纷,像过去交界性肿瘤难以定性,容易引发冲突。

3、未来重疾险轻疾赔付概率普遍会提高,原因在于第一高发甲状腺癌,划入轻疾。

4、未来重疾险赔付很可能是轻疾赔付+轻疾豁免保费+轻疾赔付+重疾或身故赔付,买的一份产品,整体赔付金额更高。

5、重疾改革后,重疾险普遍价格稍有下降,较低保费买的保额要高一点。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。