复制成功

前往公众号搜索关注…

许多人听从亲戚朋友的建议购买了保险,以为就此获得了保障,可是真正到了生病时,却被保险公司告知不予理赔,久而久之,保险也就变成了人们口中“这也不保,那也不保”的骗局。可事实真是这样吗?其实不是的,目前80%以上的拒赔案件都是由“未如实告知”导致,这就涉及到投保前一个重要的环节--健康告知。

买保险前大家都需要填写健康告知,可是面对复杂的条款和密密麻麻的病症,许多人看得云里雾里,乱填一通,还有部分从业人员为了业绩,干脆代为填写… …这些不规范的行为都为将来的理赔带来了隐患,将来出险的时候投保人理赔无门,又该找谁呢?

所以今天梧桐君就和大家一起聊聊健康告知的那些事儿:

1.什么是健康告知?为什么要进行健康告知?

2.健康告知有哪些误区?

3.健康告知应该怎么填,有哪些小技巧?

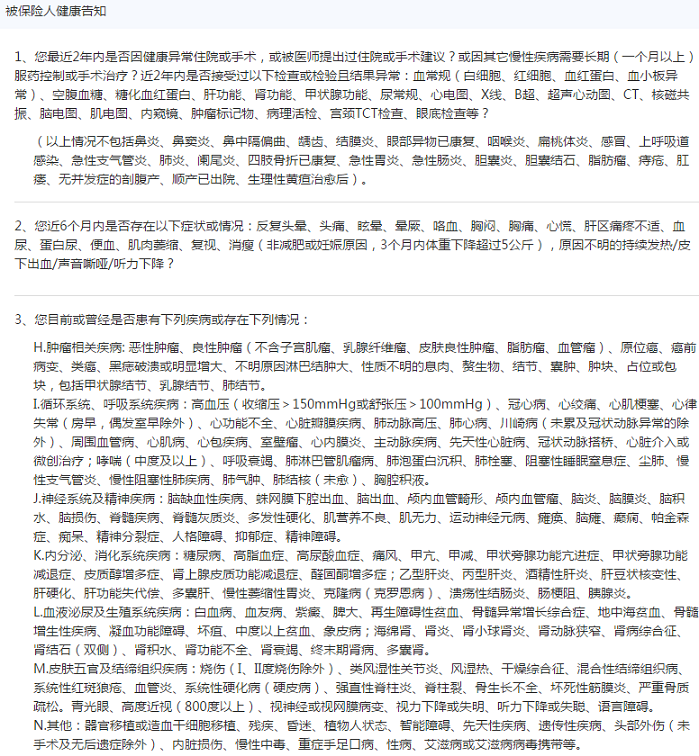

所谓健康告知,就是保险公司向投保人进行询问,了解其健康、财务等情况,评估其风险等级,最终决定是否承保。一般健康告知以纸质或线上的问卷方式进行,也就是大家买保险之前需要填的问卷。

比如常见重疾险投保时会有问卷:

需要消费者一句一句仔细阅读,看自身健康情况是符合要求。

健康告知是保险人评估风险的一种手段,它的本质是为了规避高风险人员投保或恶意骗保,为不同风险人群匹配不同的费率。我国《保险法》规定投保人有如实告知的义务,在投保人蓄意隐瞒的情况下,保险人有权解除合同。

健康告知能保险公司决定是否承保提供依据,同时也有利于市场规范,一个规范的市场对消费者来说也有好处,如果骗保猖獗,那保险公司将不得不提高所有人的保费来防范风险,所以如实填写健康告知对我们从各方面来说都是有必要的。

误区一:健康告知不重要,只要缴费两年,保险公司必须赔!

部分代理人在销售时会以这种说法诱导消费者,但实际上这是一个不正确的观点。如果投保人带病投保且蓄意隐瞒,即使投保两年之后,保险公司仍能够拒绝理赔。此外,投保时隐瞒了身体状况,在两年内发病,但故意拖延到两年后进行理赔,这种情况也是会被拒赔的。

误区二:有啥说啥,不问也说。

有些朋友认为既然健康告知那么重要,那我就把自己所有情况都告诉保险公司,但其实这种行为是不必要的。在我们投保时,只需要针对保险公司进行了询问的问题进行回答就可以了,而且过早的身体不适或者缺乏诊断报告的不适,其实也是不需要告知的。

误区三:医生说是小问题,怕麻烦,不说了。

有时医生会告诉病人“你这个没什么毛病,只要平时多注意就好了”,这是基于医生对病情是否危及生命作出的判断。但在投保的过程中,我们应当将诊断出的异常情况如实告知,避免遗漏,因为保险公司在判断是否承保时,更多是基于异常结果有没有可能引发其他更严重的疾病进行考虑。所以在这方面我们还是要细致一些,避免漏报。

1.问了才答,不问不答

目前大陆规定的是进行“有限告知”,即只有保险公司询问到的情况才需要告知。如果对方没有问到,我们不用急于告知,比如小A近来时常偏头痛,但没去医院检查,只是感到自己不大健康,健康告知也没有问到这方面的问题,这种情况下小A就不需要进行告知,因为问题中不包括这些情况,直接告知反而容易引起不必要的麻烦,比如被拒绝承保。

2.以诊断结论为准 ,准备好病历

许多人容易“觉得”自己有问题,比如上文中的小A。但这种不适并没有确诊,只要没有在医院留下医疗记录,保险公司就没有办法“证明”我们有这些健康问题,这种情况下即使不告知也不违背规定。从另一方面来说,很多人会忘记自己曾经的诊断结果,所以建议大家在进行健康告知时准备好自己的病历以便查阅。

3.注意过往病史的时间范围

一般健康告知中的问题都会规定具体的时间范围,比如“过去一年内”,“长期服药超过一个月”等。此时投保人是不需要对一年以前的诊断结果是不需要进行告知的。

总的来说,健康告知是一个十分重要的环节,更是能否理赔的关键,所以投保人在投保前一定要仔细进行核对,如实告知!

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。