复制成功

前往公众号搜索关注…

洛克说:学到很多东西的诀窍,就是不要一下子学很多,而是学到关键点。

大千世界,包罗万象,可人的精力和时间有限,不少保险小白刚接触保险,害怕被忽悠,原本正月想买保险,一犹豫拖到腊月还没入手。

保险是要买一点,但是大家都说自己产品好,王婆卖瓜自卖自夸,网上各种洗脑文章满天飞,不知道信谁好。

打铁还需自身硬,不少人感慨自己要是保险专家就好了!

对保险感兴趣,有保险需求,不一定成为专家,做个懂行的人就可以。

比如买辆车不见得跑到修理厂学三个月汽车知识,才能买好车,这个太夸张了!只需要了解不同车价位、油耗、空间,结合自身日常出行需求,就能选好车。

选保险也一样,学一些保险专业术语、懂一些产品关键点,像背课文一样牢记就可以。

梧桐保作为第三方专业评测平台,对所有公司产品一视同仁,不卖保险,买保险自己找业务员或经纪人。日常消费者需要清楚的十个保险常识包括:

投保人:每年交费的人,负有交费义务;

被保人:接受保障的人,只有被保人(满18岁)有权变更和决定身故受益人,其他人无权决定。

身故受益人:如果被保人身故,赔给指定身故受益人,如果没有指定,默认法定,万一身故按照配偶、父母、子女顺序按比例分配。

生存受益人:指的被保人,一般出现在年金保险中,每年返还生存金归被保人,每年分红归投保人。

豁免:免交保费。豁免C,指的是被保人出险免交保费;豁免B,投保人出险免交保费;豁免A,投保人的配偶出险免交保费。

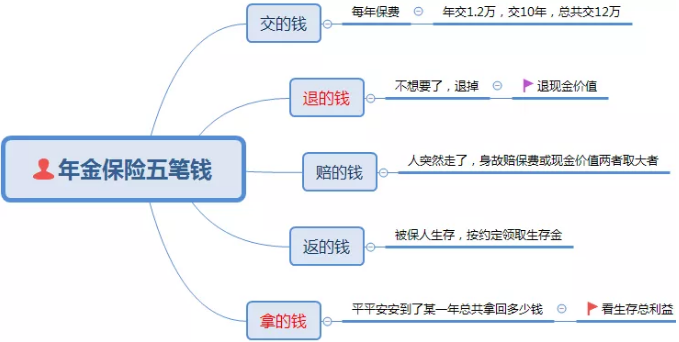

交的钱:保费,比如一年交10000,交3年,保费总共交了3万

退的钱:生存总利益。就是不要这款产品了,退保总金额,生存总利益=现金价值+未领收益。现金价值是固定的,不需要去计算,只需要打开合同后面现金价值表就可以看到。

赔的钱:被保人突然身故,理财产品一般赔保费或现金价值取大者。

返的钱:年金保险约定第五年或某一年开始返还生存金给被保人,被保人当时生存就能领到这笔钱。

拿的钱:这是年金险最重要的一点,就是到了某一年预计总共拿到的钱,就是到了某一年如果退保总共拿回来多少钱,非常直观看到预期收益,直观判断跟同类产品收益高低。

选理财产品:

a、看现金价值,判断回本时间

b、看生存总利益,判断某年总共拿多少

c、看公司经营,经营稳健拿到预期收益概率高

当前比较好的年金保险,三年交费,正常投保,第5-6年回本(退保无损失),第21-23年收益翻一番(比如总共交了10万,此时退保拿到20万左右)。

线下线上产品几百款,无法一一对比,但是通过大量观察,能够分辨出整体区别:

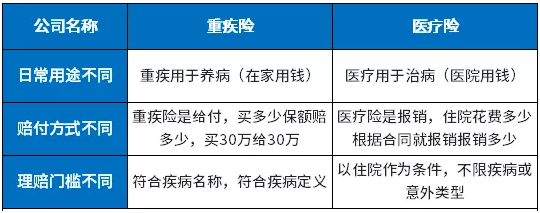

日常医疗险用的比较多,比较偏向线下当地有网点的医疗险,日常服务方便,续保稳定性比较高。

重疾险,根据交费预算,不同公司可以都买一点(不需要区分线上线下),人生一生发生大病可能就那么一次,不是每年都发生大病,日常用的很少。能买足保额,高发轻疾定义宽松、交费能接受就算可以。

重疾险也叫做收入损失险,被保人发生约定大病,赔付保险金,用于支付因病不能上班期间收入损失,一般都是搭配医疗险一起买。

注意:两款产品组合投保,有个好处大幅降低拒赔概率,如果发生疾病,不管算不算重疾,至少医疗险都能报销治疗费用,不会出现买了保险没得赔的情况。

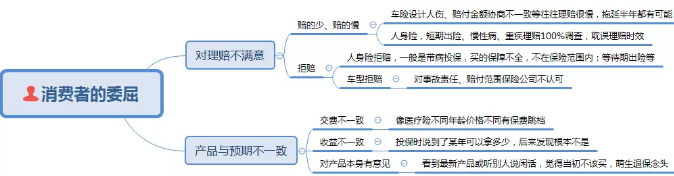

根据银保监会披露,每年人身险和财产险每年合集赔付金额超过一万亿,各家公司披露的理赔获赔率接近97%,自然不是骗人的,只是很多人受了委屈!

虽然每个人遇到情况不一样,但是有规律可循,买车险、财险等,一定要了解保障范围和规则,出险及时报案,尤其是涉及到人伤、定损问题,及时与保险公司、理赔查勘员协商沟通,最忌讳事情办完了,才问保险公司接不接受吧,往往一晾几个月赔不下来。

投保人身险、健康险,尤其是重疾、医疗险,留意健康告知,充分运用犹豫期思考产品是否合适,综合保障是否全面。

保险产品每年推陈出新,有新产品勇立潮头,自然也有旧产品黯然失色。不少人过去买了分红险、万能险或保额比较低的保障型产品,一般是结合具体产品、年龄和保障需求来判断。

比如消费者买了平安第二代万能智盈人生,国寿康宁终身2012、瑞鑫等,太平洋保险金佑人生2014等产品,充分了解产品自身特点基础上,结合目前个人保障需要,做家庭保单整理。比如有消费者看到这款瑞鑫:

国寿瑞鑫两全,类似平安鑫祥,发生重疾身故赔三倍保额,这个人附加重疾保额5万,发生重疾赔15万,还是有一定的保障,加上附加小额医疗险意外险,足以应付小病小意外报销。

这种计划如果交费允许,最好的办法买个单独重疾险加保,增加重疾保额,然后补充一个百万医疗险,大病小病治疗费用都能报销。

重疾险三个硬性条件:选的产品能买足保额,理赔门槛较低,交费可以接受(条件相似情况下,保费越低,保额越高更有利)。

重疾险一个软性条件:结合个人偏好、产品特色、医疗险组合最终做出决定。

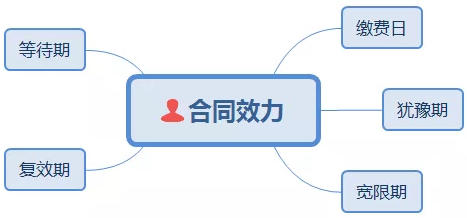

交费日:就是交保费的期限,5.12号买的保险,第二年5.12日就是交费日,如果卡里存有足额的钱,会自动扣费;

犹豫期:投保后长期健康险至少有15天犹豫期,有的公司20天,犹豫期内可以充分了解保单保险责任,判断是否适合自己,犹豫期内可以无条件退保;医疗险、短期意外险一般没有犹豫期一说,投保第一天开始扣费,如果退保,医疗险不可能全额退。

等待期:保险公司担心道德风险,比如带病投保,自杀骗保等,等待期内发生风险不赔,等待期内发生延续到等待期后的也不赔,医疗险一般等待期30天及以上,重疾险等待期90天或180天,具体看产品。

宽限期:到了交费日没有按时续费,此时给付予一定的交费宽限,一般是60天内交回保费合同不受影响。

复效期:长期健康险,比如重疾险合同到期,过了宽限期还未续费,合同失效,在两年内可以办理复效,但是复效需要健康告知。复效期内新发严重病史,保险公司有权拒绝复效。

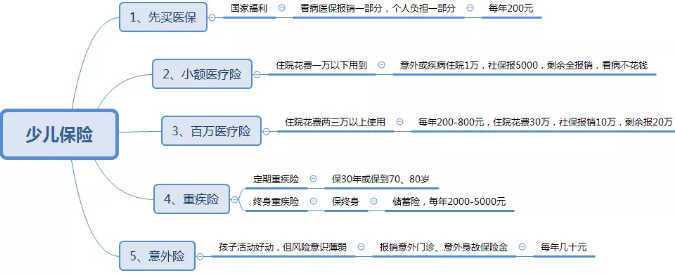

小孩子,医疗险用的多;重疾险,年龄越小越便宜,可以结合预算一起买。

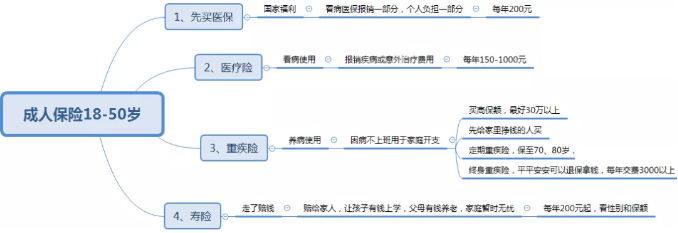

成人一般上有老下有小,承担家庭责任,身价保障、重疾和医疗都是标配,最关键看交费能力。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。