复制成功

前往公众号搜索关注…

每月分摊一块钱,发生大病大家均摊,给50万,将个人风险均摊给大家共同承担,这就是互助计划。

近年来互助计划,因为参与人数多,前期均摊成本低,一时间如雨后春笋般兴起。

像夸克、水滴互助、相互宝都是互助计划,而近日百度也推出灯火互助,形式上与相互宝很像。

商业资本投资设立公益性的互助计划,通过互助计划收集广大用户信息,通过大病互助唤醒人们忧患意识,刺激人们保险意识觉醒,为后续销售商业保险服务,走类似水滴互助、水滴保险的道路。

对消费者而言百度的这个灯火互助计划是否靠谱呢?

本期话题:

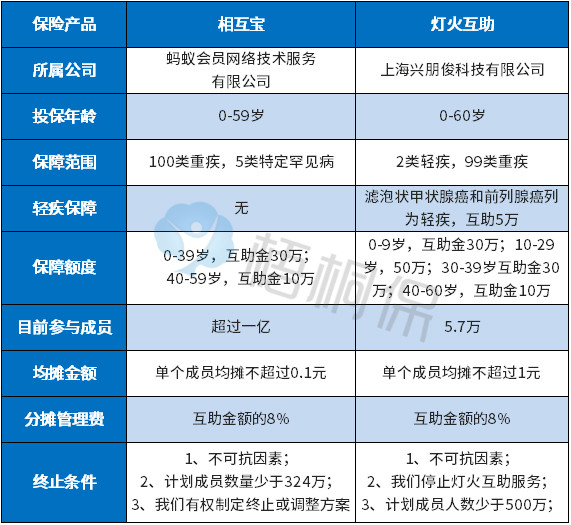

1、灯火互助计划基本情况介绍

2、灯火互助与支付宝相互宝计划哪个好?

3、有了互助计划,是否还需要商业保险?

一、灯火互助计划基本情况介绍

灯火互助计划是上海兴朋俊科技有限公司成立不久,目前参与人数5万多,还在不断上升,先看下这个计划情况:

1、不交钱即可参与

参与时不需要交一毛钱,只有参加互助的某个成员出险以后,大家均摊,但是单个人员出险,每个人最多只出1块钱。

2、参与门槛低

0-60岁,登陆百度账户,完成百度实名认证,开通百度闪付卡并同意委托扣款协议,如果成员发生大病,自动扣钱,符合加入灯火互助的健康要求。

3、主要保轻疾和重疾

发生甲状腺癌、前列腺癌等大病时,可以申请互助,注意:发生的大病要符合互助计划条款中的疾病定义和名称。不是消费者认为已经住院花了多少费用就算大病。

二、灯火互助和支付宝相互宝计划哪个好?

相互宝算是当前做的最成功的互助计划,参与人数高达一个亿,目前已经让很多参与成员获益,看看这两个计划对比:

这两个计划相同点都是参与时不交钱,只有成员出险才大家均摊,公益性更强,平台只在出险时,收一定的管理费,维持出险调查和人员相关开支。

主要区别体现在:

区别一:保障额度不同

在互助金额度上,灯火互助针对10-29岁人群,互助金额达到50万,同年龄段比相互宝互助金30万要更高,不过根据过去赔付情况,这个年龄段一般不是重疾高发年龄。重疾高发年龄一般是30-60岁。

区别二:保障范围不同

灯火互助,将乳头状和滤泡状甲状腺癌、早期前列腺癌划入轻疾,降低了理赔风险,发生这两类情况赔5万。

相互宝调整以后,将这两种情况视为重大疾病,可以赔10-30万。

甲状腺癌是目前第一高发癌症,而常见的甲状腺癌中,乳头状和滤泡状甲状腺癌最多,这种癌症五年生存率很高,死亡率很低,治疗费用低。

区别三:平台的可靠性不一样

单个成员出险,相互宝成员均摊不超过一毛钱,灯火互助均摊不超过一块钱,后者均摊金额比较高。

除了均摊费用外,相互宝参与人数极高,进入比较稳定的运作阶段,而灯火互助目前人数增长不容乐观,只有几万,如果成员出险率高,平台压力会比较大,看后续推广和成员人数情况。

对比小结:除了少数年龄段互助金额外,相互宝就目前而言相对来说要更好。

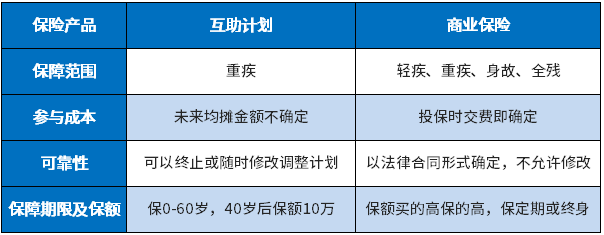

三、有了互助计划还需要买商业保险吗?

之前有小伙伴问到,已经加入了相互宝,每个月只需要扣几块钱,还有必要买商业重疾险吗?毕竟商业重疾险交费几百甚至好几千以上,不少人都有这种疑问。

这里说下互助计划和商业重疾险区别:

区别一:保障范围差别大

像相互宝、灯火互助只能保重疾,没有轻疾和全面的身价保障。

传统商业重疾险,不仅可以保轻疾和重疾,发生身故时,可以赔保额或保费,甚至发生癌症等特定疾病时可以多次赔付,后续发生癌症复发、转移或持续存在,还能赔第二次,保障范围广的多。

区别二:日常参与成本差异大

互助计划,前期参与成员年龄偏小,发病率低,参与人数增长迅速,未来出险人数不确定,未来均摊成本可能比较高,每月均衡两次,单个成员出险均摊一块钱不算高,但是100个人出险均摊金额就不算少。

商业重疾险,投保时一旦交费金额确定,长期重疾险未来交费金额是固定的,不用担心涨价。

区别三:核心区别在于可靠性不同

互助计划在条款中明确规定,有权终止或调整互助计划,不需要征求成员同意。相互宝可以进行计划调整和终止。承保机构,有权调整保障范围、额度、调整均摊金额机制和上限,有权调整参与人的健康要求等等。

商业保险公司受法律保护,即使破产也不会解散,保险产品会由接管的新的保险公司继续承担保险责任,所有保险责任写入合同,可以用合同锁定未来权益,保险公司无权擅自修改合同保障内容。

区别四:保障期限和额度不一样

重疾的高发期是40-70岁,互助计划的保障期限是0-60岁,另外在保额上,40-60岁保额只有10万,真的发生大病解决不了问题。

商业保险保障期限可以是长期或终身,覆盖的年龄更广,重疾保额可以买高买低,还可以搭配商业医疗险,重疾理赔款用于支付养病期间家庭开支,医疗险用于报销治疗费用,有一揽子的完整解决方案。

目前互助计划,参与成本很低,扣钱很少,基本可以忽略,参与有好处,就算觉得不合算,可以随时退出,可以参与但是不必依赖,有条件还是参加商业保险相对更为可靠。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。