复制成功

前往公众号搜索关注…

保险买了不合适,选择退保的话,能退多少?这是不少人都很关心的,不同的险种退保金有不同,我们根据不同险种的特点,来看下保险退保金怎么算?不同险种退保利益不同。

想要了解保险退保金的计算,我们从重疾险、医疗险、意外险、年金险、增额终身寿险来看。

一、重疾险

重疾险是定额给付的险种,确诊了疾病符合约定就会按合同约定的进行赔付。我们根据重疾险不同的类型来看下,主要分为线上消费型重疾险、储蓄型重疾险以及分红增额重疾险。

1、消费型重疾险

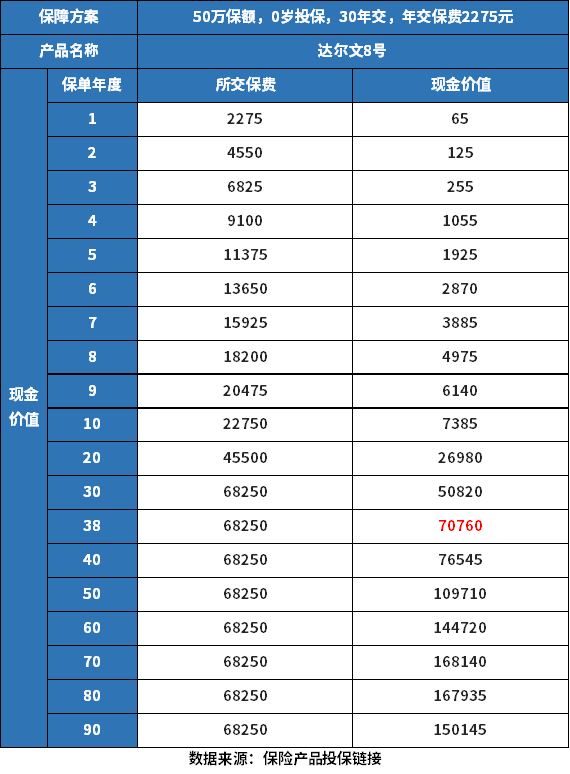

线上投保的重疾险选择很多,对于线上投保重疾险,在保终身的情况下,现金价值一般是在80岁的时候到了顶点,之后就会下降,属于消费型的,我们来看下瑞华健康达尔文8号。具体如下:

这类重疾险若选择退保的话,退的是保单现金价值。表格中的投保例子,在0岁投保的情况下,交30年,需要到38岁,现金价值才超过所交保费,若选择30年退保的话,与所交保费有一定差距,只能退到80%左右,存在一定亏损。另外,在80岁的时候,现金价值最高,随着年限增加,现金价值会减少。

2、储蓄型重疾险

线下传统保险公司投保的重疾险,保终身的重疾险,属于长期储蓄型的重疾险,我们来看下中国人寿康宁庆典版,这款保险的现金价值情况,具体如下:

从上图可以看出来,这款重疾险在0岁投保的情况下,19年交,在47岁的时候才实现现金价值超已交保费,不过随着年限的增加,现金价值是逐渐增长的,到了保单70年的时候,现金价值已经超过了2倍的保费。

3、分红型增额重疾险

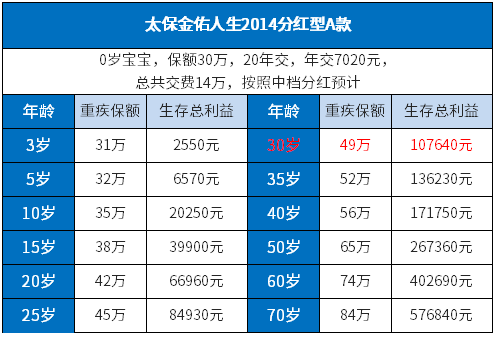

这类保险的险种是分红用来增加保额的重疾险,与传统的重疾险有一定的不同。我们来看下太保金佑人生2014这款重疾险。比如

0岁宝宝,投保金佑人生A款2014,保额30万,年交保费7020元,20年共交14万

只要能够拿到中档分红,那么30年大概保额增加三分之二左右。

生存总利益就是退保金,就是这一年退保大概可以退多少钱,0岁投保,第36年,也就是孩子36岁时回本。

注意:这个增额同样情况下,比金佑人生2017要高,金佑人生30年增加50%左右,没有金佑2014高。

二、医疗险

医疗险是报销型的险种,主要是解决医疗险费用的报销,我们来看下百万医疗险的退保,这类医疗险是一年期的,主要是以承保的天数来计算的。

比如投保了一款长相安,保证续保20年的,但是保障期限是1年,若投保之后,在15天犹豫期内可以退所交保费,若超过了犹豫期退保,按现金价值来计算,如下:

现金价值的计算分两种情况:

(1)主险合同包含等待期的情况:

如果保险经过天数≤90天,现金价值=已交保险费×(1-35%);

如果保险经过天数>90天,现金价值=已交保险费×(1-35%)×[1-(保险经过天数-90) / (本合同生效日至保险费交至日的天数-90)],经过天数不足1天的按1天计算。

(2)主险合同免除等待期的情况:

现金价值=已交保险费×(1-35%)×(1-保险经过天数/本合同生效日至保险费交至日的天数),经过天数不足1天的按1天计算。

三、意外险

意外险是解决意外的报销问题,我们来看下长期意外险,主要是线下传统的返还型意外险的退保计算,如下:

这是一款返还型意外险,可以看出在保险期间内,现金价值与所交保费有一定差距,新华的这款畅行万里返还型意外险,保到80岁没有发生意外,可以返还所交保费的100%。若中途退保,不仅会失去保障,同时保费会遭受一定的损失。

四、年金险

年金险是在约定年龄领取金额,我们分为线上投保的养老年金险、线下快返型年金险附加万能账户的退保情况来看。

1、线上投保的养老年金险

这类年金险通过线上互联网保险产品销售平台购买的,在约定年龄开始领取,通过一个例子来看下,比如富德生命鑫禧年年C款,如下:

投保这类年金险,生存总利益就是累计领取金额和现金价值。可以看出来投保鑫禧年年C款是在第19年生存总利益才超过已交保费的,资金回笼速度并不快,到了60岁开始领取之后,随着年限增加,生存总利益也会增加。

2、快返型年金险

快返型年金险通常情况下是在保单第5年就可以开始领取,常见于线下传统保险公司,通过主险为年金险,附加万能账户,返还金进入万能账户二次增值。我们以太平人寿国富一号为例子,附加太平国鑫万能账户,其退保利益如下:

这类保险带有万能账户的情况下,退保总利益等于主险现金价值+万能账户价值。我们可以看出来,这款保险在保单第5年的样子的生存总利益超过了所交保费。其附加万能账户的话,结算利率不同,生存总利益存在区别,当前情况下在保底利率2%的情况下,与4.1%假定利率下生存总利益有差距,利率越高生存总利益越高,不过万能账户的结算利率跟公司经营状况相关的。若选择退保的话,在生存总利益超过已交保费后退保才划算。

四、增额终身寿险

增额终身寿险的利益体现在现金价值,现金价值高低意味着退保可以到手的金额。我们来看下当前的增额终身寿险的利益情况,以传统型增额终身寿险和分红型增额终身寿险为例。

1、传统型增额终身寿险

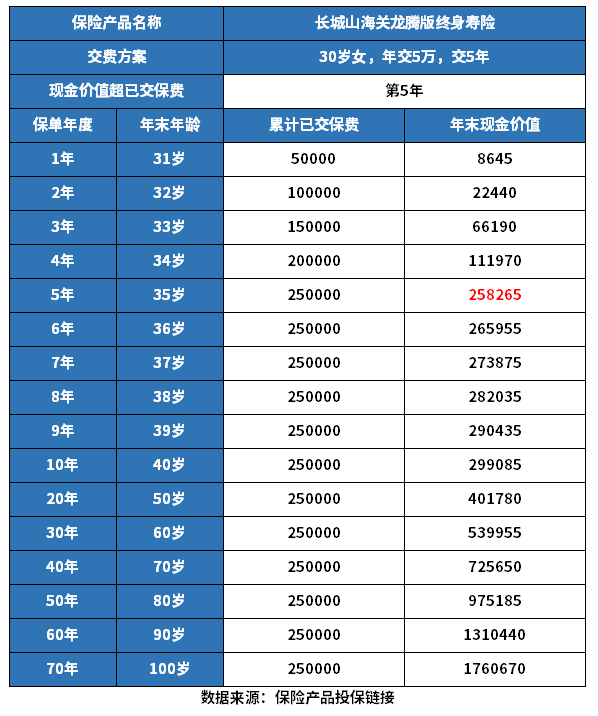

以长城山海关龙腾版终身寿险为例,30岁女,交5年,年交5万,具体如下:

从上面表格中可以看出来,在保单第5年就实现了现金价值超过已交保费,回笼速度快,若退保在实现资金回笼后,可以不亏损。

2、分红型增额终身寿险

这类保险的本质是寿险,只是带有分红,分红有增额分红和现金分红,增额分红指保险公司红利用来增加保额,可以增加收益,不过这个分红是无法保证的。我们来看下一生中意分红型这款产品的退保利益情况,如下:

通过上面表格我们可以看出来,这款产品含分红和不含分红的资金回笼速度不同,有分红的情况下,第5年的时候就实现了现金价值超已交保费,回笼速度比不含分红的时间快。另外带有分红演示的生存总利益比不含分红的总利益更高。不过实际情况中分红不确定,表格中展示的只是演示情况。

好了,关于保险退保金怎么算?这个就介绍到这里了,在买了保险后,尽量在保单总利益超过所交保费后选择退保,这样避免亏损,当然也不要盲目退保。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。