复制成功

前往公众号搜索关注…

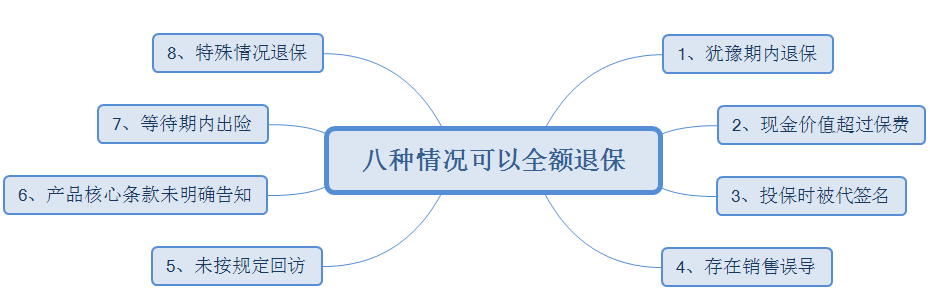

保险作为一种商品,有买的,自然也就有退的,不少人发现买保险时交费比较高,但是要退保发现退保金少的可怜,面对经济损失,是否有方法可以全额退保呢?保险产品由于是合同形式,要全额退保通常都是比较特殊的情况,日常总结了可以全额退保或协商退保的8种情况:

1、犹豫期内退保

当前一年期短期医疗险,通常等待期10天,带有保证续保条款的长期医疗险和其他长期险,等待期不得低于15天,最少有15天,当前市场上犹豫期最长的是20天,绝大多数是15天,在此期间,可以充分了解产品,判断是否符合自己需求,不合适可以退保退保费,有的公司扣10元纸质保单工本费。

2、现金价值超过保费

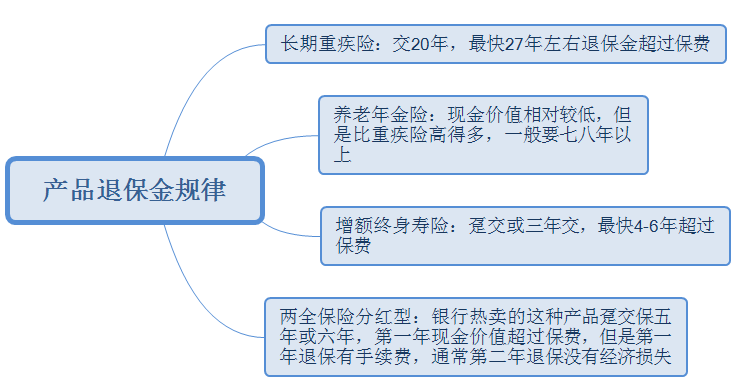

现金价值就是退保金,长期险,比如重疾险、两全保险、年金险、终身寿险,现金价值会逐年增加,终有一天会超过保费,此时退保金超过保费,也就相当于全额退保,自然没有经济损失。不同产品现金价值超过保费时间:

长期重疾险:交20年,最快27年左右退保金超过保费,短期退保会有损失,尤其是前五年损失最大。

养老年金险:现金价值相对较低,但是比重疾险高得多,一般要七八年以上,甚至十几年。

增额终身寿险:趸交或三年交,最快4-6年超过保费,有的产品要迟点

两全保险分红型:银行热卖的这种产品趸交保五年或六年,第一年现金价值超过保费,但是第一年退保有手续费,通常第二年退保没有经济损失。

3、投保时被代签名

过去很多保单投保时,可能妻子背着丈夫投保,或者丈夫瞒着妻子给妻子买了一份保险,没有要对方亲笔签名,而是自己签名,这种被发现可以认为是合同无效,可以要求退保。

注意:如果交费金额很高,比如一年交好几万,根据过去法院判例,这种属于重大决策,如果已经交费好几年,不管对方是否亲笔签名,都会被认定知情,那么合同仍然有效。有两个关键点:交费金额高且交费多年

4、存在销售误导

投保人有明确的证据证明,销售人员有误导行为,比如夸大收益、刻意隐瞒被保人病史等行为,还有就是银行保险渠道,销售人员将保险产品伪装成银行存款,诱导消费者投保,可以联系保险公司投诉要求全额退保。

5、未按照规定回访

通常保单投保缴费以后,保险公司都会对投保人进行回访,就保单名称、是否亲笔签名、犹豫期、交费金额交费期限以及保单是什么险种等信息,详细询问投保人,只有完成回访以后,保单才算真正完成投保。

6、产品核心条款未明确提示

涉及到医疗险或重疾险,比如健康问卷和免责条款;涉及到理财保险,针对预期收益,保单现金价值等情况,需要投保时详细告知投保人,要是当时没有告知,后续发生风险等情况,因为没有了解而损害了投保人权益,可以找保险公司协商。

7、等待期出险

一般长期险等待期内出险都可以退还所交保费,合同终止。一年期短期健康险等待期30天,带有保证续保条款的长期医疗险等待期90天;一年期短期重疾险等待期一般30天,长期重疾险等待期通常90天或180天。

如果等待期内因为隐瞒病史或违法犯罪等出现疾病理赔,保险公司可能退现金价值,甚至不退还保费。

8、特殊情况退保

有的人因为家庭经济变故,比如亲属有人罹患大病,家庭经济状况急转直下,实在交不起保费;或者买了多年的保险,比如重疾险,发生大病不在保障范围内,个人也无能力继续交费,这种情况可以找保险公司客服中心值班经理协商,看是否可以退还保费。

写在最后:

保险产品其实就是一本合同,里面写的是保什么和不保什么,明确投保人的权益,由于内容条款多,投保时很多人也没法细看,容易出问题,个人投保前和犹豫期内,一定要仔细看合同内容。慎重投保,更要慎重退保,保险产品一旦退保意味着权益丧失,甚至会面临经济损失。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。