复制成功

前往公众号搜索关注…

步入成年,意味着对家人的责任多了一份。

每天上班穿梭在车水马龙的城市道路上,忙碌一天之余,晚上还要熬夜,身体怎么吃得消呢,不少人出于对身体健康的担忧,觉得买份保险有备无患;也有人买保险出于万一有事赔点钱给家人的善良动机;或是看到别人买我也买的简单心理。

成人需要买保险,成为大家的共识,关键是占用预算比较大的成人重疾险买什么好呢?

本期产品分析:

1、成人重疾险的常见类型及搭配要求

2、2月份热门的平安、国寿、信泰、人保、阳光返还型重疾险对比

3、2月份线下热门9家大公司储蓄型重疾险对比

4、2月份热门的线上8款储蓄或消费重疾险对比

一、成人重疾险的常见类型及搭配要求

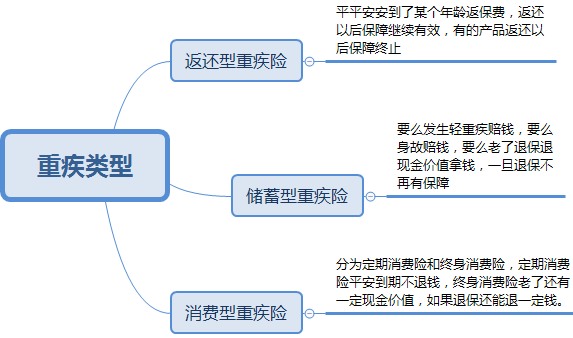

当前市场上主流的重疾险,通常包括三类:

有的重疾险保障期限可选,选择保至70岁就是消费险,保终身有现金价值就是储蓄型重疾险。

投保重疾险无论是怎么买,比较科学的搭配是:

1、买足保额,最好买到30万以上。买的保额过低发生大病赔的少,无法有效补偿因病不能上班损失,解决不了问题。

2、重疾险一定要搭配医疗。重疾险补偿收入损失,医疗险报销治疗费用,由于重疾理赔门槛高,万一生病达不到理赔要求,有医疗至少可以报销治疗费用,医疗不区分疾病种类或程度,住院就可以。

3、重疾保障期限保至70岁以上,根据各大公司理赔年报,重疾高发期是40-70岁,保障期限至少覆盖高风险年龄。

4、重疾险留意理赔门槛,25类高发重疾各家公司一模一样,有行业统一标签,但是高发轻疾是没有统一标准,各家 公司赔付门槛不一。

二、2月份热门的返还型重疾险综合对比

考虑到国人有很深的储蓄心理,都渴望返还,不少保险公司推出了返还型重疾险,交费价格相对过去动辄上万相比,目前一些返还型产品,价格并不是很贵,只是保障上所有弱化。

看下当前热门在售返还产品:

平安、国寿、阳光、信泰返还产品,返还保费以后,保障继续有效;人保无忧相伴返还保费以后,合同终止,后续无保障,价格上最便宜。

看下几款产品 高发轻疾定义:

保险业协会要求必须承保的6类重疾对应的轻疾上:

平安:在早期癌症、早期心脏病、轻微脑中风上理赔门槛低,不保慢性肾功能衰竭。

阳光:在轻微脑中风理赔门槛比较低,冠状动脉介入有明确限制。

信泰和人保:在慢性肾功能衰竭上理赔门槛较低,但是高发的早期癌症、早期脑中风等理赔门槛高。

国寿康宁保C,不保轻疾。

看下产品具体卖点:

守护百分百:高发轻疾定义最宽松,理赔门槛低,搭配医疗险续保可靠,服务方便,交费较高。轻疾种类比较少。

阳光阳光护:返还时间最早,最快30年就能返还,轻症疾病保障全面,阳光百万医疗留意续保规定。

信泰如意人生守护典藏版:轻疾保的全,但是疾病定义稍严,但是重疾保障里面是几个最好的一款,可以保高发重疾,癌症可以单独赔多次,且价格最便宜,有利于买高保额。需要单独买个百万医疗险。

人保无忧相伴,人保过去轻微脑中风理赔门槛非常低,后来新出的产品提高了理赔门槛,这款无忧相伴,高发轻疾定义比较严格,价格便宜,但是身故赔保费,无身价保障。

国寿这款康宁保C,不保轻疾,然后身故赔保费,价格比较便宜,但是保障有所弱化。

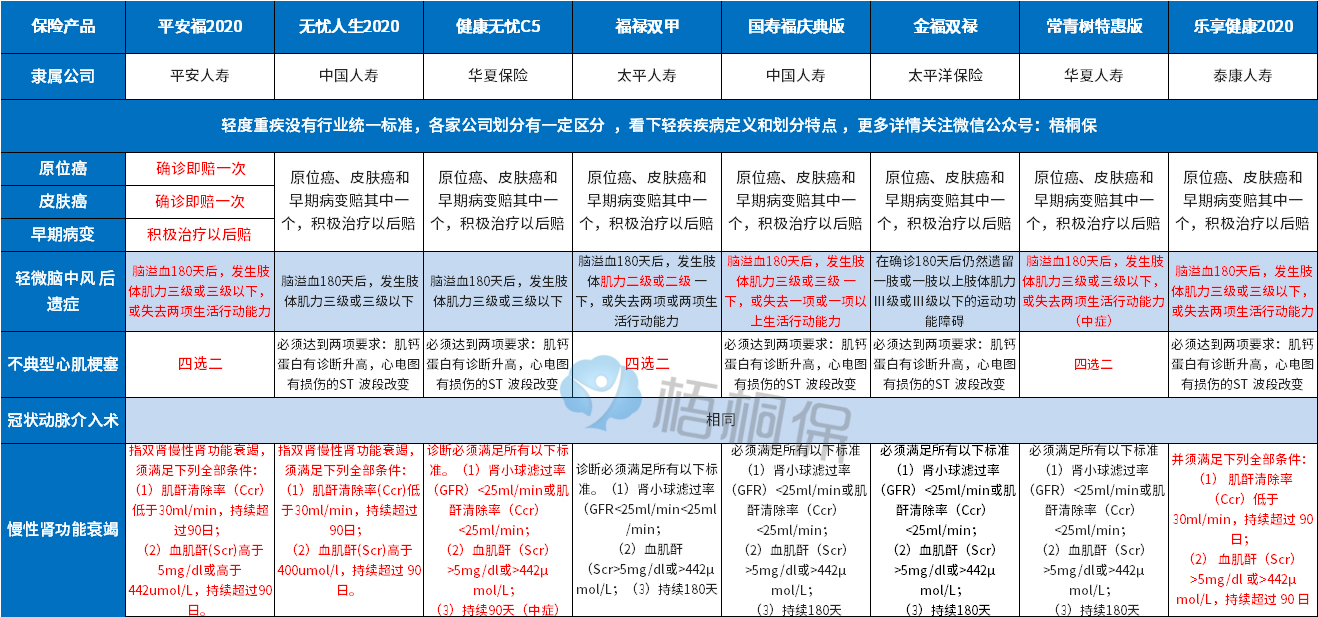

三、2月份热门的线下大公司储蓄重疾险对比

这9家公司保费收入排名靠前,产品知名度高,日常消费者问的也比较多,除了华夏产品,大公司产品价格比较接近,看各自亮点和不足,结合自身需求,可以做出判断。

看下产品情况:

首先、大公司产品常见优点:

1、轻重疾病保障比较全面,理赔门槛比较低。

2、搭配的医疗险比较可靠,不仅本身续保条款比较好,另外大公司不敢轻易停售医疗险,得罪所有老客户,即使产品下架或停售,老客户依然能续保或妥善处理,进行转保。

3、身边有业务员,当地有网点,服务比较方便。

其次,看下高发轻疾定义:

整体标红的表示理赔门槛低。

最后,大公司产品亮点:

华夏常青树特惠版:线下大公司最便宜的一款主打产品,性价比高,医疗组合也可以,华夏目前偿付能力低被接管,舆论场上比较不利。

平安福2020,轻疾理赔门槛市场最低,轻疾赔付增保额,实际赔付比例达到40%,搭配医疗续保可靠,重疾险现金价值低,短期退保损失大,适合交费能力较强的中高收入家庭。

无忧人生20和国寿福庆典版,都属于常规重疾险,重疾和医疗,各方面比较均衡,无忧人生轻疾赔付比例有增长,国寿轻微脑中风理赔门槛较低。

新华健康无忧C5,保轻疾、中疾和重疾,中疾实际上是将过去的部分轻疾划入中疾,相当于提高了部分轻疾赔付比例,新华的产品搭配最新的康健华尊百万医疗险,保证续保10年以后,重疾和医疗组合较好。

太平福禄双甲:这款产品重疾险保额赔双倍,买15万保额,赔30万,重疾交费比较便宜,轻疾赔付比例比较少,是太平目前性价比最高的一款,轻疾轻微脑中风理赔门槛比较高,目前是搭配超e保百万医疗和药无忧特药保险一起投保,药无忧最高可以保3年,同类癌症特药保险保一年,这个特药保险应该算是目前最好的一个,对癌症患者比较有利。

太保金福双禄,成人失能和老年疾病赔双倍,加上最新保障期限15年的安享百万医疗,有住院垫付,是当前比较有特色的一款产品,轻疾定义比较严、交费较高。

泰康乐享健康,高发轻疾定义还可以,搭配健康尊享D社保报销可以抵扣免赔,理赔门槛低,重疾险上5类特疾和特点良性肿瘤手术额外赔,有一定区分度。

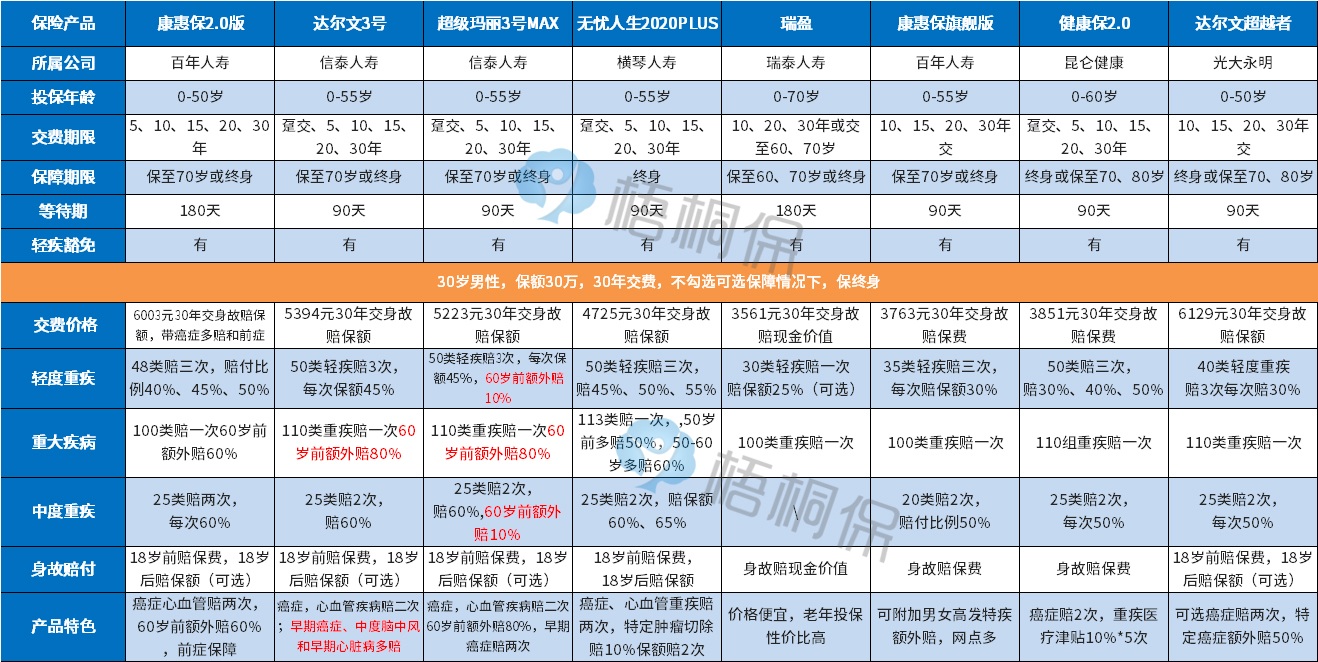

四、线上8款热门重疾险对比

线上重疾普遍保障期限可选,既可以做定期或终身消费险,也可以做储蓄型重疾险,一般在线上平台或保险经纪人手中投保,看下当前热门产品:

线上产品众多,遴选的产品,要么比较有特点,要么理赔门槛较低,本身就是有一定投保价值产品。

首先、线上产品的常见优点:

1、价格比较便宜,容易买高保额。

2、普遍带有癌症单独赔多次,发生一次癌症后续癌症复发转移或新发癌症,可以赔第二次,间隔时间短,无不合理限制,对甲状腺癌、乳腺癌等生存率高的癌症患者非常有用。

3、保障期限灵活,可长可短,适合不同人群需要。

其次:看下高发轻疾定义及网点分布:

像百年、光大永明、昆仑健康等理赔门槛比较低。

最后:线上产品亮点

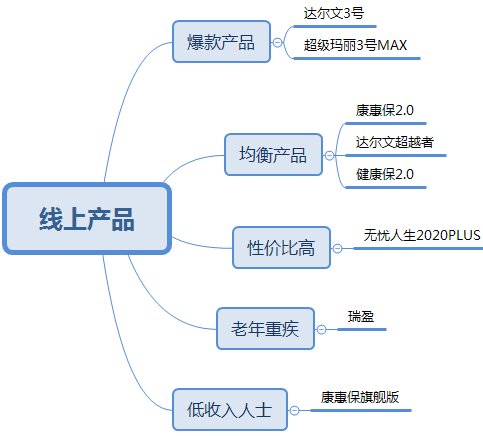

这几款线上产品分为:

爆款产品:有特别突出优点。信泰这两款60岁前重疾额外赔80%,买30万保额,60岁前重疾赔48万,价格低,如果选择不带身故,价格更低,是加保神器。信泰产品必须在当地有网点地区才能投保。

均衡型产品:在交费价格、轻重保障、疾病定义、线下网点服务上都比较均衡,无论从哪个角度,没有明显缺点,就是百年、昆仑健康和光大永明产品,昆仑健康线下网点稍少。

性价比高:横琴人寿这款无忧人生PLUS,价格相对同类百年、光大永明产品更低,综合保障也可以,就是线下网点较少,需要熟悉线上理赔流程。

低收入人群:百年康惠保旗舰版,这个产品价格、疾病定义比较好,线下网点也多,就是没有癌症多赔等,比较适合低收入人群先买一定保障。

老年人士:瑞盈,这款投保年龄宽松,加上价格便宜,身故赔现金价值。

写在最后:

重疾险可以累计赔付,不同公司之间、线上线下之间各有不同优点,可以根据交费能力和偏好,不同公司各买一点,不冲突。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。

重疾险有返还型、储蓄型和消费型,根据不同公司产品特点、交费价格和个人偏好去选择。