复制成功

前往公众号搜索关注…

最近一段时间,总有人来问,国寿鑫享至尊怎么样?是否值得买?

纵观国寿历年开门红理财产品,这款鑫享至尊很有卖相,产品创新达到新的高度,尤其是在长期收益、前期返还上比较突出,加上国寿稳居行业第一的保费收入,经营稳健,其产品值得关注。

如果满分一百分,这款产品可以达到九十分以上,不过网上宣传中所说的最高收益、最高现金价值等说法还是言过其实。

本期话题分析:

1、别张口就说保险理财坑,这些优点你知道吗?

2、鑫享至尊产品与同类比较,收益怎样?

3、鑫享至尊产品有哪些优点?有哪些坑?

4、用于教育和养老,怎么领钱比较好?

5、国寿经营情况分析

一、别张口就说保险理财坑,这些优点你知道吗?

当前不少人一提到保险理财产品,就说这坑那坑,这里不好那里不好,其实保险理财有自己的魅力,区别与银行储蓄、其他理财或投资,主要体现在;

1、豁免条款。投保理财产品,可以添加投保人或被保人豁免条款,尤其是父母给小孩投保时,父母发生重疾或身故时,可以免交后续保费,假如年交100万,交5年,第一年投保人出问题,后面400万保险公司帮你交,其他理财有这个功能吗?

2、复利滚存。保险理财搭配的万能账户,复利滚存,上一年收益计入下一年本金,账户金额越多,实际利率高,复利效应越明显,追加万能账户投保,最大限度发挥复利优势,是保险理财重要特色。

3、安全性极高。保险理财安全性在于:保险公司不允许倒闭,不用担心跑路;保险资金投资主要是大型基础设施,收益稳健;以合同的形式按照约定返还保险金,保险利益确定。

而日常教育和养老是刚性需求,注重安全稳健,能保值增值即可,如果充分利用好保险理财的豁免、复利优势,确实能够解决相关问题。

二、鑫享至尊产品与同类比较,收益怎样?

这里选择的参考对象是信泰如意享(经纪人热卖产品)和华夏福临门盛世版A款(线下热门理财)作为参考对象,看看鑫享至尊对比之下如何。对比表格如下:

当前保险理财很多公司实际利率都比较高,国寿鑫尊宝庆典版当前实际利率5.3%,从长远来看按照中档4.5%利率对比,比较中肯。

生存总利益指的是退保总金额,就是前期生存金不领取情况下,到了某个年龄退保总金额,就说退保拿回来的所有的钱。

这个对比说明

1、鑫享至尊正常投保,三年或五年交费,都是第六年回本,跟华夏福临门相近,现金价值并不高。

2、鑫享至尊正常投保,短期收益并不算高,但是长期收益很高,跟过去太保利赢年年、平安财富秒杀产品、太平卓越系列非常接近。

这款产品短期收益不算高,不适合短期玩玩,更适合长期持有。

三、鑫享至尊产品有哪些优点?有哪些坑?

先说下产品主要优点:

1、返还高,有利于万能账户复利增值

这款产品第五个保单年度开始,如果是三年交费,每年返还保费60%;五年交费,每年返还保费100%,满期返还保额,这个返还非常高,可以认为是最高返还,这个国寿宣传没毛病。

返还的资金如果不领取全部进入万能账户,有利于复利滚存。

2、身故赔付高,身故赔保费

一般理财身故赔保费和现金价值取大者,比较常见,但是这款理财由于返还金额很高,身故仍然退保费,不扣除已经返还部分,特定情况下,身故赔付会很高。

比如五年交费,年交10万,如果第九年发生身故,赔50万保费,算上之前40万返还金,那就是90万,国寿宣传的最高身故保障,也没说错。

3、搭配的鑫尊宝庆典版条款较好,一方面没有部分领取具体金额限制,领取后的账户金额只要符合公司最低标准即可;另外就是鑫尊宝庆典版万能账户当前实际利率比较高:

要说产品不足,这款产品值得注意的点:

1、现金价值并不高

现金价值也叫做 退保金,真正高端理财产品,三年交费第三年末现金价值就已经等于所交保费,短期退保没有啥呢么损失,短期收益也比较高,长期收益更高。这款鑫享至尊三年交费,第6年回本,产品现金价值并不算高,短期收益较低,跟华夏、信泰产品相近。

2、短期收益不高

通过上述对比看到,正常投保来看,保10年,到期收益跟普通产品相比没有优势,买这款产品如果想着10年后拿钱,其实是不划算的。

适合到期后,所有资金进入万能账户复利计息,长期持有。

四、用于教育和养老,怎么领钱比较好?

保险理财注重的是长期收益,最好是领取万能账户增值部分,本金不动。

看下给小孩子做教育金:

第一种领取方式:到了读大学年龄一次退保,拿回54万,合同终止;

第二种领取方式:到了孩子18岁读大学开始,每年领取复利增值部分,万能账户本身不动,继续复利增值,后续用于其他用途;

用于养老规划:

养老领取,也可以细水长流,每年只领取万能账户复利增值部分,也可以一次全部领取账户价值,也就是退保,根据个人偏好来选择:

日常如果真正用于养老或小孩读大学使用,首先要交足保费,另外需要提前规划、定期定额、专款专用,提前规划好领取年龄,对预期领取金额要心中有数。

五、国寿经营情况分析

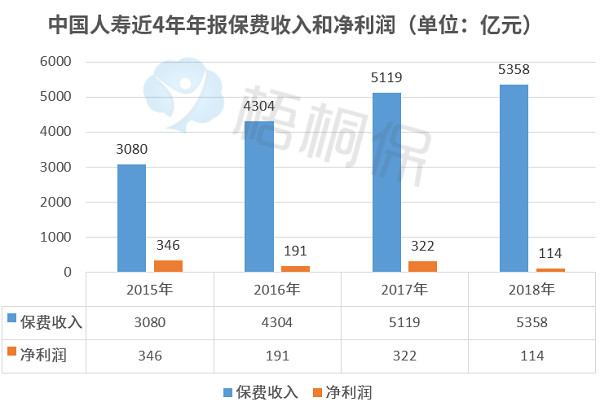

中国人寿的前身是中保人寿,从人保分拆后成立,过去基本垄断学平险市场、在寿险、车险等领取齐头并进,保费收入稳居行业第一,在并购广发银行以后,朝综合金融迈出一大步,除了去年因为资本市场波动,吃了一点亏,长期以来经营情况都很稳健。可以看看近年来保费收入和净利润情况:

分析总结:国寿这款产品短期收益不高,长期收益在理财产品中较高,可以适当考虑追加万能账户投保,更多的利用国寿万能利率较为稳健的优势,充分利用复利优势,短期和长期收益更高。可以参考如下类似方式:

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。

产品创新达到新的高度,尤其是在长期收益、前期返还上比较突出