复制成功

前往公众号搜索关注…

每年进入12月,各家保险公司开门红进入高潮,各家公司的保险理财产品让人目不暇接,不少人甚至年交保费上亿,为买到某款产品而欢呼雀跃。

不少人听从业人员或保险公司的产说会介绍过年金险,不过了解的还是不够深。

年金险近年来火爆背后,除了居民整体收入增加以外,还是有多重因素交织,其中既有社会大环境因素,也跟保险理财本身特点有关,一起看看背后原因:

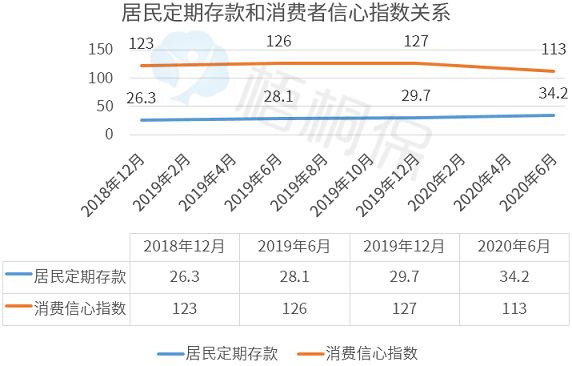

居民预防性储蓄增加

像美国新冠疫情确诊人数超过1500万,还在持续增加,加上美国政客甩锅,持续发起贸易战,在经济危机或动荡时期,居民都有一种减少消费,增加储蓄的心态,居安思危、存钱防变。

经济学家弗里德曼发现,无论是自然灾害还是金融危机,都会激发对未来的担忧和对风险的厌恶,往往减少消费,增加储蓄。2020年新冠疫情明显改变了居民的消费和储蓄习惯。

年金险实际上就是一种强制储蓄,专治存不住钱。

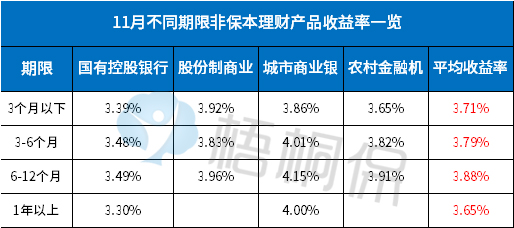

银行理财、国债、余额宝

近两年来,像国债、银行理财、余额宝等整体利率都处在下降通道,像国债50年期,利率也仅有3.91%,余额宝一年利率3%左右,存10万一年仅有3000元。

普益标准监测数据各大银行非保本理财产品平均收益率低于4%:

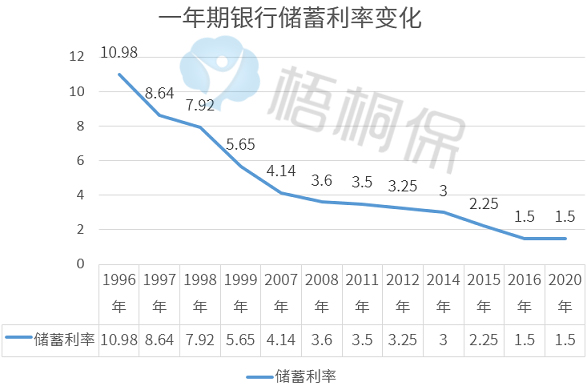

银行储蓄难以抵御通胀

目前人民银行执行的存款基准利率为:活期利率0.35%,三个月期利率1.1%,六个月期利率1.3%,一年期利率1.5%,两年期利率2.1%,三年期利率2.75%,一些银行推出的三年期大额存单,利率也只能达到3.85%,且是单利。

银行储蓄利率整体上在下降,国外基本维持负利率,刺激消费。

婚姻与财产分割值得关注

民法典一些新的规定值得关注,一旦离婚涉及到财产分割,值得关注的内容包括:

1、新增离婚30日冷静期;

2、诉讼离婚门槛更低、家暴、与他人同居等都可以提起诉讼;

3、无过错方可以请求损害赔偿;

4、扩大了共同财产范围:其他劳务报酬和投资这两项也属于共同财产;

5、共同债务共同确认;

6、隐藏、转移、变卖、毁损、挥霍夫妻共同财产等情况,可以申请分割共同财产;

在民法典1063条中再次明确:人寿保险,因受到人身损害获得的赔偿或者补偿作为个人财产,不属于夫妻共有财产,不会被分割,年金险就是人寿保险的一种。

保险理财的安全性突出

根据《关于规范金融机构资产管理业务的指导意见》(“资管新规”),金融机构开展资产管理业务不得承诺保本保收益,银行保本理财逐渐退出市场,理财产品不再是100%兑付。

银行破产,存款保险实行限额赔付,客户最多只能赔50万,包商银行破产加剧了人们对银行理财的担忧。

保险公司如果经营不善,导致偿付能力低,银保监会动用保险保障基金接管,到期应付保险金权益不受损失,该给的生存金仍然按时给付,通过注资由新成立的保险公司继续承担保险责任,而且年金险搭配的万能账户有保底利率,一些养老年金定价利率写入合同。

通过过去安邦保险等接管案例来看,年金险安全性极高,即使是最差情况下,至少交的保费不会损失。

保险理财效果看得见

一般年金险附加万能账户,实际利率4.5%-6%之间,不少公司都长期保持在5%的年复利。

部分终身寿险,定价利率3.6%-4.025%之间,其保额和现金价值,按照约定利率复利增加。

上学、结婚、创业是刚学

进入2020年,孩子肯定要上大学,这是很多家长的共同心声,只是上名牌与非名牌的区别,给孩子教育准备的钱是一笔刚需。

上更好的学校、接受更好的教育,不说孩子一定功成名就,至少拥有知识武装,拼过不过资源,但是至少可以拼一拼智力和能力,有生之年看到孩子能够独立成长,找一份工作不成问题。

教育储备必不可少,投资教育是最好的投资。

常规储蓄是:存了-花了-没了;

年金保险是:存了-花了-还有;

年金险提供的是持续的现金流,通过提前规划,不仅可以对未来孩子教育提供补助,也可以拿钱用于结婚和创业。

社保养老政策调整

中央提出《国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》的文件:明确指出:“实现基本养老保险全国统筹,实施渐进式延迟法定退休年龄。”目前女性50岁或55岁退休,男性60岁退休,还会往后延迟,延迟已经确定,只剩实施时间,业内人士认为延迟退休可能男女渐进式推迟到65岁。

对于老人来说,如果没有稳定工作收入,就需要提前开始给自己存一笔钱,尤其是35岁至55岁之间的人士,需要认真的开始考虑养老储备。

利于众人是大道理

任何一种产品或是一种规划,只有真正有利于众人,才能行稳致远,最终有利于自己,保险产品历经三十余年发展,逐渐为人所接受,根本原因还是切实解决了很多家庭的担忧。

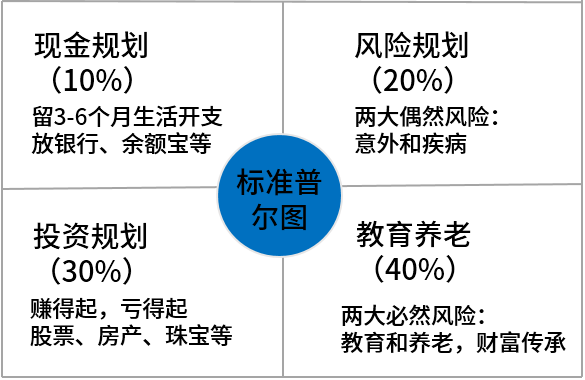

家庭资产配置,人们都知道不要把鸡蛋放到一个篮子里面,同时也要记住,不要篮子放在一个地方,甚至同一个篮子也不要只放鸡蛋。

根据家庭情况和现阶段的收入和需求,合理的分散投资很重要:

现金规划:留下日常要用的钱,别留太多。

风险规划:确保疾病意外少花钱,让保险公司承担!

投资规划:学会让不用的钱生钱,做自己熟悉的投资!

教育养老:必须用的钱专款专用,没钱强制存有钱多存!

写在最后:

年金险解决的就是教育和养老储备问题,兼顾一定的财富传承,是家庭资产合理规划的一部分。

对于个人来说,从现在开始,可以盘算一下收入和支出,现在要用的钱和未来要用的钱,让自己的每一笔的使用都能有的放矢!

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。