复制成功

前往公众号搜索关注…

说到保险条款,相信不少人看着不太明白;要说到保险相关法律,能够讲清楚的就更少。

梧桐君通过参考法院判例、相关法律条款和律师观点,围绕小伙们关心的像理赔、婚姻、债务、传承等问题,整理了这篇文章,比如夫妻要离婚了,之前买的保险会被当做共有财产吗?投保前已经有负债,身故保险金会不会被用来偿还债务等。

本期课程,就梳理跟消费者关系非常密切的保险法律案例,供大家参考。

1、结婚后给自己买了保险,但是钱是父亲出的,保单(有现金价值)算夫妻共有财产吗?

答:这种情况下保单是否算共有财产看情况:

如果避免保单未来被分割,女儿可以去保险公司修改投保人,将投保人变为父亲,保单资产就归父亲,女儿万一离婚不会被分割。

婚姻法第18条:明确为一方财产的情况包括:婚前财产;因为伤害获得医药费;遗嘱或赠与合同中明确为一方财产的;一方专属生活用品;

2、刘先生给自己买了保险,身故受益人是儿子,刘先生生前欠有外债,这笔钱需要儿子偿还吗?身故保险金优先被用于继承还是优先被用于还债?

答:身故保险金是否会被用于偿债,看如下情况:

受益权>债权>继承权,买保险身故受益人不要设为法定。

《高院关于保险金能否作为被保人遗产的批复》:根据保险法有关条文的批复,人身保险金能否作为被保人遗产取决于被保人是否指定受益人。

3、债权人上门要求要拿保单抵债,欠债前买保险和欠债后买的保险有区别吗?保单还能保得住吗?

答案:保单现金价值是否被强制执行(退保),跟欠债前买的保险和欠债后买的保险没有关系,最主要的是看当地法院的态度,目前各省高院对保单现金价值强制执行有不同看法。

一般欠债后买的保险,有恶意避债行为,法院一律不认可,都会被强制退保;

正常情况下,关于现金价值强制执行,看看目前各地法院的态度:

广东省高院《关于执行案件法律适用疑难问题的解答建议》:

人身保险产品关系人的生命的价值,如果被保人同意退保,法院可以执行保单现金价值;如果被保人不同意退保,法院不能强制被保人退保;(看被执行人是否同意)

浙江省高院《关于加强和规范对被执行人拥有的人身保险产品财产利益执行的通知》第一条规定:

投保人购买传统型、分红险、投连险、万能险等人身保险产品,获得生存金、分红、现金价值,当投保人、被保人或受益人为被执行人时,该财产权属于责任财产,人民法院可以执行。(可以解除合同)

北京市高院《关于印发修订的北京市法院执行工作规范的通知》第449条规定;对被执行人所投的商业保险,人民法院可以冻结并处分被执行人基于合同的权益,但不得强制解除该保险合同法律关系。(可以冻结但不能解除)

4、如果以后开征遗产税,领取保险金时需要缴纳遗产税吗?

答:保单没有指定身故受益人或者身故受益人先于被保人身故,后续没有再指定受益人,身故保险金就会作为遗产,面临遗产税问题;

如果保单有指定身故受益人,保险金作为受益人的个人财产,被征税的概率较小。

根据《保险法》第42条规定:保单没有指定受益人,身故保险金将会被视作被继承人的遗产。

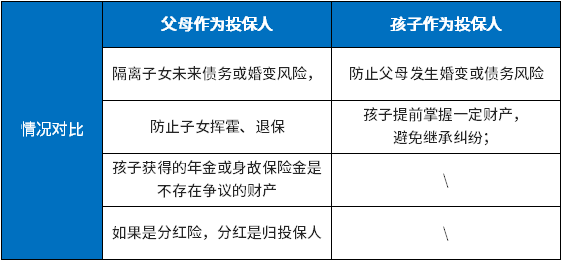

5、要给孩子买保险,是父母作为投保人好?还是把钱给孩子让孩子自己买好?

答:看看两种投保方式的区别。

由于投保人可以变更,可以根据人生不同阶段特点进行调整,比如孩子还没结婚,单身情况下,可以自己给自己投保;如果要结婚或要负债前,可以将投保人改为父母。

6、父母想要做财富传承,是自己给自己买好还是直接给子女买好?

父母投保,明确指定受益人,子女获得身故保险金属于个人财产,不存在争议,子女之间不会发生继承纠纷,不会被子女的配偶分割;

如果是用于财富传承,保额非常高,父母自己给自己投保更可靠,财富完全掌握在自己手中,两点好处:

第一个好处:家庭管理功能:只有被保人有权修改和指定受益人,可以指定受益人给子女,如果子女不孝顺,父母可以随时修改身故受益人,反过来倒逼子女不得不孝顺,有家庭管理功能。

第二个好处: 防止财富流失。如果是父母给孩子买,孩子满18岁,有权修改身故受益人,可能指定给了配偶或其他人,网上说的一份保单,父亲给儿子投保,儿子指定孙子为身故受益人,三代人受益是有潜在风险。

7、买保险可以指定远方亲戚或朋友为身故受益人吗?能不能操作?

答:生活中有的人是孤身一人,已经没有近亲;或者对亲属不满意,就想指定受益人为认可的人,这种情况是可以的,但是比较麻烦。

根据《保险法》第39条规定:只要被保人同意的,或者投保人经过被保人同意后指定受益人的,受益人可以指定为任何人。

现实中保险公司为了防止受益人杀害被保人骗取保险金,针对指定受益人为祖父母、外祖父母、父母、配偶和子女的,可以不用签字;如果是除此以外的其他人,一般要求投保人或被保人提供书面说明,而且要受益人在上面也要签字,让保险公司审核。

8、买保险前有肾功能衰竭,跟业务员说了,但是业务员没有告知,现在保险公司拒赔?这个怎么办?

《保险法》第一百三十一条及《保险销售从业人员监管办法》第二十四条对于保险代理人在业务开展过程中的以下行为作出禁止性规定:阻碍投保人履行如实告知义务,或者诱导其不履行如实告知义务。

根据《保险法》第一百二十七条“保险代理人根据保险人的授权代为办理保险业务的行为,由保险人承担责任”的规定。

消费者如果想要维权,最重要的一点就是证明自己履行了如实告知义务,提供聊天记录或录音等资料,并没有故意骗保,在保险公司业务员负有责任的情况下,有可能打官司胜诉,让保险公司赔付全额或部分保险金。

9、在中国买什么保险可以避税?

答:投保后合理避税:前面说过,买了人身保险产品,指定了身故受益人,受益人获得保险金,属于个人财产,可以免征个人所得税,可能免征遗产税;一般所说的避税指的是投保后了,万一有事走了,财富能够安全的传给后人。

投保前能够合理避税,目前只有税优健康险,根据财政部、税务局和银保监会颁布的《关于商业健康保险个人所得税试点政策推广到全国的通知》,个人购买符合规定的商业健康保险支出的,允许在当年应纳税所得额时予以税前扣除,扣除限额为2400元/年。

10、丈夫欠了债,老婆的保单会有影响吗?

答:主要是看债务是否为夫妻双方共同债务,保单是否为夫妻双方共有财产。

如果是夫妻共同债务,那么保单有被执行的风险。

如果是丈夫个人债务,保单为老婆个人财产,那么保单不受影响,如果保单为夫妻共有财产, 丈夫个人财产不足以偿债,那么可能拿一半现金价值用于偿债。

关于共同债务的认定,最高法《关于审理夫妻债务纠纷案件适用法律的解释》指出:夫妻双方在婚姻关系存续期间以家庭日常生活需要所负担的债务,债权人以属于夫妻共同债务为由主张权利的,人民法院予以支持。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。