复制成功

前往公众号搜索关注…

对于成人来说,一般是18岁以上,50岁以下,这个年龄段已经成家立业,事业处于上升期,上有步入老龄的父母需要赡养,下有嗷嗷待哺的孩子,家庭负担基于一身,真是需要保障的年龄。

那么成人该如何买保险呢?

第一步:确定需要买哪些险种

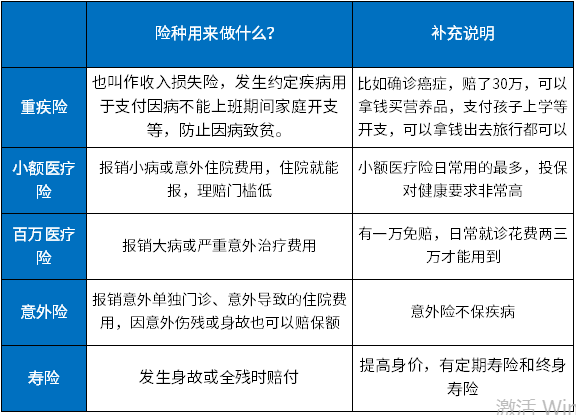

先看下不同险种保险责任:

如果过去没有买保险,可以结合个人目前年龄和需求,搭配相应的产品;

如果已经买了部分保险,可以看下重疾险保额是否足够,医疗险是否搭配全面,意外险、定期寿险是否买够保额,有充足身价保障。

这里需要留意:

1、小额医疗险,这个险种没有投保,日常发生一两万的费用,基本不能获赔,保障实用性会比较低,如果觉得一两万费用没有报销无所谓,可以忽略。

2、任何重疾险,以寿险附加重疾,或者单独重疾险,一旦赔了重疾,后续不再赔身故,任何重疾险,都是身价和重疾共保额,不存在赔了重疾,身故赔付不受影响的险种。

一般都额外搭配一个定期寿险,作为身价补充。终身寿险适合做财富传承人员。

第二步:确定保费:金额适当、可持续缴费

不少人买保险犯愁的是如何选择哪款产品,实质上真正阻碍我们挑选的不是对保险的认识不足,好产品多的是,只是很多人口袋里没有那么多钱。

有足够的缴费能力,看着比较好的重疾险,各家公司都能买一点,可以累计赔付;

能够支配的钱很少时,面临着只能选择一款或两款境地,需要找价格低保障还不错的产品就比较难。

确定缴费预算方法:

1、双十法则

家庭收入的10%,或保额是收入的10倍。

比如家庭年收入10万,保费支出一般是1万左右。这种分配方式提供的是一种思路,拿家庭收入的一小部分保家庭其他收入不受损失,不是每个家庭都适用。

2、结合家庭实际情况

不少家庭有房贷车贷,还要抚养小孩等开支,需要刨去所有必须开支,看下每年或每月真正的可支配收入,不能让保险开支影响家庭生活,后续要是万一交不起保费,合同终止,起不到保障作业。

比如一个月收入7000,刨去必须开支,真正能用的 只有3000,那么每个月缴费最好是500-1000.

保费支出讲求适当、可持续缴费、不影响家庭生活。

第三步根据收入搭配产品

一旦缴费预算确定,那么剩下的就是产品产品问题

那么线上产品和线下产品如何选?

线上产品:一般是线上互联网平台或经纪人销售的产品,重疾险普遍缴费比较低,轻重疾病保障全面,普遍带有癌症单独多次赔付,癌症二次赔付间隔时间只需要三年,部分产品线下网点非常多,日常发生理赔,可以通过微信等线上报案,线上拍照上传资料,或者直接去当地网点。

线下产品:一般就是保险业务员销售的产品,重疾险缴费很高,搭配的医疗险比较好,重疾和医疗险组合比较好,日常服务也比较方便,重疾险普遍是单次赔付的常规重疾险,即使有多次赔付,癌症单独分组间隔时间比较长,间隔五年。

个人可以根据收入和偏好去选择,可以都买线上产品,可以都买线下产品,或者线上线下产品都买一点。

保险产品搭配的目的:解决风险问题

如果重疾保额不高、医疗险不全、定期寿险保额不够,意味着真正发生风险解决不了问题,意味着即使每年交了很多钱,并不保险,意味着并没有带来安全感。

第四步:常见的产品搭配思路

比如30岁男性只能年缴5000-6000元

两种搭配思路:

第一种:买线上产品

线上重疾险,保额30万,交30年,搭配好医疗险定期寿险等。基本保障全面,保额比较高。

第二种:买线下产品

线下产品投保保额30万,缴费7000-11000,不同公司价格不等。

这种情况下如果买足保额,明显超出预算,未来可能因为交不起保费合同终止。

选择保额20万,搭配好医疗险和寿险产品,这种情况虽然比较全面,但是保额不够。

这种情况下最理想的选择是:

线下产品产品重疾险保额10万-15万,搭配好医疗险,然后投保一定的线上重疾险保额15-20万,用来加保。

保险产品搭配讲求变通,最忌讳的就是一根筋,不以解决风险为导向,只以个人喜好为目标。

第五步犹豫期内检视保险责任

1、检视要不要退保

保险产品长期健康险犹豫期一般有15天,比如重疾险和理财产品,可以无条件退保,没有经济损失。

过了犹豫期退保:

重疾险,退保都是退现金价值,可以结合保单后面现金价值表看到具体退保金额,保障型产品短期退保都是巨亏。

理财产品,退保退生存总利益,也就是现金价值加上未领收益,现金价值可以通过投保计划书、保单后面现金价值表或拨打保险公司客服三种方式可以查询。

2、详细了解保险责任

投保以后有电子保单或纸质保单,核心是了解保什么不保什么,在什么情况下可以理赔,赔多少,哪些情况下不能报,发生理赔具体流程怎样?还有健康告知问题,投保时没有健康告知怎么办等等。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。