复制成功

前往公众号搜索关注…

酒香也怕巷子深,好产品需要推销才能为人知晓,相比较一对一的人际传播,商业广告因传播速度快、传播范围广、社会影响力大而更受欢迎,就是保险产品而言,广告投送是介绍产品信息、营造品牌效应、刺激消费需求的重要工具,但是保险市场不乏虚假广告,其内容存在一定争议、歧义甚至误导。

本期话题分析:

1、“炒停”类肌饿营销广告

2、“利益”类夸大收益广告

3、 曲解条款或规则类广告

一、“炒停”类肌饿营销

“炒停”通过朋友圈或互联网上推文广告的形式,以某某保险产品马上要停售、或者销售时间限制、额度有限等噱头,刺激消费者去成交。这种形式本质上与平时商家清仓大甩卖、最后几天先到先得等等没有本质区别。

保险产品肌饿营销分为两种形式:

1、政策或行业惯例原因停售,属于真实情况

案例一:比如2000年左右,可以单独投保,0岁投保可以保证续保到65岁的无免赔医疗险,销售时间很短即停售;后来保监会出台规定,不允许一年期短期产品带有长期保证续保条款。站在2019年,回望一下那时候的医疗险条款:(当初没有买真的后悔了)

案例二:各大公司开门红的高端理财产品按照惯例都有销售时间限制,也有一定的额度限制,而一般理财产品全年都有卖,不少保险公司对现金价值较高、长期收益比较高的产品有限售,比较常见;

案例三:因为定价费率过低,可能影响未来经营的产品,上市不久即停售,比如百年人寿守卫者一号,这款产品定价费率低、疾病定义较高,重疾分组比较好,这款停售以后,不少人有点后悔。

2、编造虚假消息,有误导嫌疑

最典型的就是炒作甲状腺癌马上要被划入轻疾,诱导消费者短期内投保,实际上重疾定义修订要到2020年6月才完成。

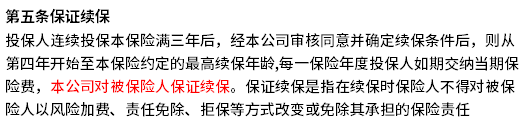

不是因为政策原因停售,而是保险公司为了提高产品竞争力停售旧产品,对消费者来说反而是一件好事,在竞争激烈的情况下,新产品只会越来越好。

小结:对于政策类的信息,消费者可以通过搜索保监会的政策文件,可以判断真实性;此外通过保险公司客服或业内资深从业人员评价,对行业惯例或产品停售,可以侧面了解。

二、利益类:夸大收益

这种理财产品被夸大利益,保障型产品被夸大现金价值,比较常见,比如:

案例一:有时候看到某公司宣传理财产品保证复利利率达到6%,拥有高利率高回报,但是这是近一个月或近一两年内的实际利率,实际保证利率只有3%,长期收益有一定的浮动。

案例二:某业务员跟消费者许诺,投保重疾险,交20年保保终身,但是第20年交完费,就可以退回保费。实质上除了少数互联网保险外,线下产品除了返本型满期返保费,常规产品现金价值比较低,交完费退保并不能拿回保费。

日常避免被坑,需要了解的是:

1、保险理财(了解收益特征)

当前的保险理财产品,都是年金+万能账户形式,需要关注的是:

首先、生存总利益

反映的是退保总共退多少钱,生存总利益=现金价值+已有收益,有公司会在计划书中列明,可以准确的知道,按照低档、中档和高档利率的预期收益情况。

其次、万能账户保证利率、实际利率和预期利率

保证利率,也就是产品保证的最低利率,一般明确写入合同,可以自己查看;实际利率通过保险公司官网万能利率里面可以查询,每月对外公布;预期利率通过查询保险公司所有万能账户过往利率情况去判断。如果一家公司过去十几年实际利率都是4.5%以上,那么这家公司预期利率可能比较稳定可靠。

2、保障型产品

保障型产品犹豫期内都是退保费,犹豫期后退现金价值。

渴望短期退保拿钱,说明消费者对保险不放心;对本金很关心;对保险与储蓄的区别不了解。对于保险销售人员来说,讲清楚保险的意义与作用,比夸大现金价值更有用。

小结:消费者可以索要产品完整投保计划书或纸质保单,查看产品利益表等方式,自己去查询现金价值,通过浏览保险公司官网,客服服务-产品价格公告里面,查询不同万能账户的当前利率和过往利率,判断公司经营情况。

三、曲解保险条款和规则

保险产品一般都是射幸条款,固定合同,消费者没有权利修改条款或规则,但是要读懂并不难。

案例一:投保门槛低

某重疾险产品宣传三高人群、甲状腺或乳腺疾病、乙肝可以投保,甚至标准体投保,这种宣传往往是一种噱头,一样需要如实告知核保,实际上投保要求并不是很宽松,轻微情况可以标准体承保,但是要加费,跟其他公司并没有多大区别。

案例二:宣传与实际条款不符合

比如某百万医疗险,宣传不会因为理赔或健康变化拒绝续保,但是合同条款中并没有写,条款中写的是不会因为理赔或健康健康变化调整保费。

案例三:特色条款缺乏解释

比如支付宝上某百万医疗险,保证续保6年,6年内共享免赔额,对于第一年住院花费有5000没有报销,能不能用于第二年的累计,产品条款中对重要免赔额规定含糊其词,并没有明确说明,结果需要消费者到处求证。

案例四:重疾险对比避谈疾病定义

不少产品在对比过程中,为了体现产品性价比,只进行简单的疾病数量、疾病名称、保险责任、交费价格对比,以同样保额,交费更低;同样交费买到更好产品进行宣传,避谈两款产品在赔付门槛上的差异。

比如同样是严重肠胃炎,A公司产品交费高,但是对严重肠胃病,肠道切除长度不做要求,就可以获赔重疾(理赔门槛低得多);B公司交费价格便宜,但是重疾要求肠道至少切除三分之二;轻疾也要求切除肠道二分之一才能赔。

小结:重疾险能够疾病定义比较宽松,自身交费能力可以买足保额,在此基础上,再看健康告知、特色条款等,对不懂的条款可以向身边专业人士咨询或问保险公司客服。

梧桐君认为:在保险市场上,任何形式的虚假表述或介绍,要么是为了促进产品销售;要么就是为了攻击竞争对手,进而有利于自己销售产品,这其中可能只是善意的谎言,也可能因为成交的压力;但当个人利益排到第一位的时候,专业不再创造价值,而是变成误导消费者的话术;当消费者利益排到第一位;专业才能创造价值,对理财产品、保障型产品关于消费者利益的条款,能够讲清楚,说明白

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。