复制成功

前往公众号搜索关注…

重疾险和医疗险区别

区别一:赔付方式不同,医疗险是报销型,住院花多少,医保报销以后余额,商业医疗险继续报销,也就是实报实销;重疾险是给付型,确诊合同约定疾病,那么就给付多少保额,买多少保额给多少,跟住院花费无关。

区别二:理赔门槛不同,医疗险通常是以住院且产品花费作为理赔条件,无论是小病小意外或大病,不限病种,理赔门槛要低得多;重疾险有严格的疾病定义和病种要求,发生一些罕见病不在病种范围内,哪怕住院花费1000万,重疾险也一分钱不会赔。

区别三:投保要求不一样:医疗险投保健康告知更严格,对既往病史审核严格,很容易就除外责任,重疾险 投保健康要求相对低一点。

区别四:日常功能作用不一样

医疗险是保障看病不花钱;重疾险是保障安心养病,理赔款用于因病不能上班养病期间家庭各项开支,因此重疾险通常优先给经济支柱投保,或者说给家庭挣钱的人买。

医疗险怎么买?

第一:投保渠道:保险代理人渠道:通常是大公司线下的业务员,可以卖附加无免赔医疗险和百万医疗险;保险经纪人渠道或线上经纪平台,卖的通常是小额医疗险和百万医疗险,百万医疗险不同渠道直接差别不大,小额医疗险带有保证续保条款,通常只能在代理人渠道有售。

第二:选择技巧。

医疗险通常带有保证续保条款,免赔低,报销比例高,可以报销自费药就算可以。

第三:投保注意事项

严格按照产品健康告知询问事项,逐条比对个人健康情况,尤其近几年有过门诊、住院或体检记录异常的人要特别注意。

医疗险有哪些类型?

小额医疗险:这种额度1万,免赔额0-300元,报销比例80%-100%,报销医保范围内费用,有的可以报销部分自费药,应付小病或小意外住院。

百万医疗险:额度通常每年200-400万,免赔额5000-10000元,有医保报销比例100%,可以报销自费药,应付严重疾病或严重意外事故。

惠民医疗险:由政府主导,指导商业保险公司设计的一种医疗险,免赔额在15000-20000,报销比例40%-70%样子,可以报销医保范围内用药和部分特药,少数产品可以报销部分自费药,投保时不限年龄、不限病史,持有当地户口,参加了居民医保或职工医保,就可以投保。

税优健康险:有资质的单位员工可以参保,一年交2400以上,交的钱一部分用于保费,另一部分金额万能账户计息,无免赔,无既往病史参保一年可以报销20万,可以报销自费药,有既往病史一年报销4万,可以保证续保到65岁。

医疗险有哪些产品?

小额医疗险:比如平安附加优享人生,保证续保5年,可以报销疾病门诊,可以报自费药;泰康附加健康无忧住院费用保证续保3年,不报自费药;华夏附加住院费用2014保证续保5年,不报自费药;新华附加安心住院保证续保10年,不报自费药;人保附加安心呵护住院费用保证续保3年不报自费药;国寿附加长久呵护住院费用续保每年审核。

百万医疗险方面,当前热门的百万医疗险有:

税优健康险:

医疗险和重疾险先买哪个?

医疗险由于投保要求极为严格,交费又比较低,一般人群都是先买医疗险,后买重疾险,或者重疾险和医疗险一起投保。

除了少数高级别公务员或退休干部,本身医保报销比例高,医保没有报销的部分,包括自费药,单位可以全额报销,已经类似于公费医疗,这类人群不用买医疗险。

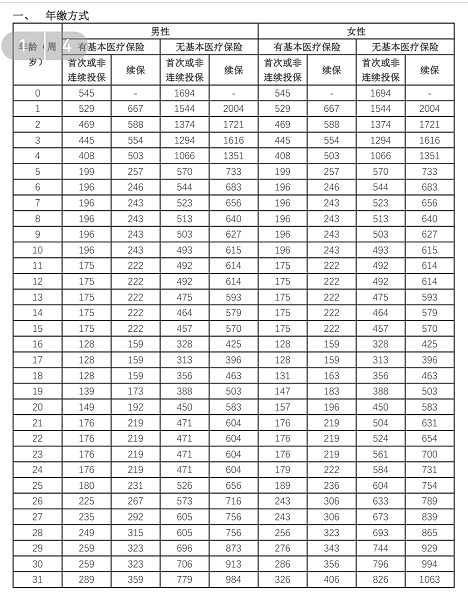

医疗险多少钱一年?

小额医疗险一般每年都是几百块钱,不同年龄价格不同,会有保费跳档,惠民医疗险一年几十块钱或一百多块钱;主要是百万医疗险,各家公司价格相差不是非常大,可以举个例子,看看不同年龄价格表:

医疗险和重疾险有必要都买吗?

有条件的人群,最好是一起买,两种险种功能完全不同,医疗险用于报销,保障看得起病;重疾险用于补偿收入损失,发生大病手中握有理赔款50万现金,比什么都安心,全心全意养病。

很多疾病患者出院后,因为家庭条件所限,必须走上岗位,导致疾病复发或加重,早早的就走了,发生大病时手中握有几十万理赔款,治疗费用又能由医疗险继续报销,才真正的完美。

医疗险包含哪些范围?

医疗险报销范围不能一概而论,不同公司产品不一样,有的可以报销自费药有的不能:

小额医疗险:意外或疾病住院费用,少数可以报销自费药,不能单独报销意外或疾病门诊,极少数产品除外。

惠民医疗险:可以报销医保范围内费用和部分特药,少数可以报销自费药。

百万医疗险:可以报销住院费用、特殊门诊费用和住院前后门急诊费用、门诊手术费用,有的产品可以扩展报销院外特药、质子重离子费用。

税优健康险:报销住院费用,含自费药

医疗险理赔需要哪些资料?

住院理赔资料:门诊病历本、门诊发票、疾病诊断书、出院记录、医保结算单、住院费用总清单、住院发票,有的公司可能会要求提供一些CT等检查报告。

如果是意外住院,额外提供一份意外事故证明,事故证明各家公司要求不一样,有的公司要求单位或派出所盖章,有的公司针对理赔款只有几千的事故,找朋友随手写张证明附上身份证和联系方式就行。

医疗险常见拒赔原因

原因一:投保时没有如实告知。有既往病史,投保时没有按照健康问卷要求如实告知保险公司,理赔时被查到遭到拒赔。

原因二:没有在指定医院就诊,保险公司通常要求二级以上公立医院,有的消费者跑到私立医院就诊没有及时转院。

原因三:达不到理赔门槛。像百万医疗险有1万免赔,小额医疗险有的也有几百免赔额。

原因四:续保被除外责任。有的医疗险续保每年审核,上一年发生疾病当时报销了,结果第二年疾病复查或继续治疗时被拒赔,原因在于产品续保条款是每年审核,保险公司有权除外续保,对既往责任不承担责任。

买医疗险投保时如实告知,发生风险到二级以上公立医院就诊,也就是县人民医院疾病及以上医院就诊即可,投保的医疗险带有保证续保条款,理赔发生问题的概率相对就很小。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。