复制成功

前往公众号搜索关注…

在梧桐保的免费咨询中,几乎每天都有用户朋友问到“线上的保险产品到底好不好”这类问题,想要追求高性价比产品,但是对互联网产品又不放心,这是大多数人的心理真实写照。

要说互联网大火的保险产品,要数复星联合家的较多。复星联合健康成立于2017年,公司成立不久,产品却家喻户晓。其中除了产品本身交费低、各项数据亮眼外,与各大经纪公司及自媒体平台的持续推广销售有很大关系。

经常有人问复星的妈咪宝贝怎么样?复星康乐一生2019、守卫者二号值得买吗?平心而论复星产品有优点,也有很多人避而不谈的缺陷,本期话题就以复星康乐一生2019为例。

主要分析:

1、康乐一生2019产品主要优点

2、康乐一生2019主要缺陷分析

3、什么样的产品才算性价比高?

一、产品基本信息及优点分析

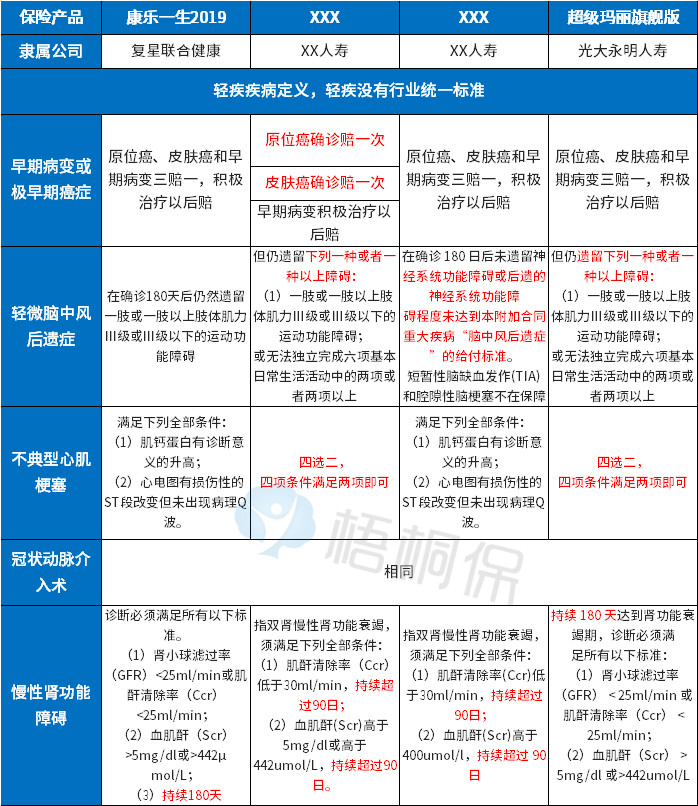

康乐一生2019是常规重疾险,然后带有癌症二次赔付,与光大永明的超级玛丽旗舰版非常相似,这两款放在一起,具有很强的可比性,看下基本数据情况:

先来扒一扒靓丽数据:

亮点一:交费价格不贵

按照康乐一生的保险责任,30岁投保保终身,年交6000多,保30万,在大陆保险市场,无论怎么比较,都不算贵。

亮点二:轻疾保障设置好

1、常见轻疾如轻微脑中风、不典型心肌梗塞等等都包含在内,轻重疾保障范围全面。

2、轻疾、中疾和重疾有少数一一对应,比如较小面积Ⅲ度烧伤、脑中风一一对应,发生轻微脑中风以后,还可能赔中度脑中风;后续还能赔脑中风后遗症。(有的公司一一对应的疾病不止两种,理论上可能赔的更好)

亮点三:癌症二次赔付门槛低

首次赔付癌症,间隔三年可以赔第二次,有的公司是间隔五年,所以复星的产品间隔期短;

首次重疾非癌症,间隔180天后,还能赔癌症。(市场上不少同类产品如果首次赔付不是癌症,搭配的癌症二次赔付就终止)

(像甲状腺癌、早期乳腺癌、前列腺癌等,五年生存率高,理论上多次赔付的概率高,所以一般其他重疾赔一次,癌症可以单独多赔,属于比较理想的类型。)

亮点四:保障期限灵活,适应人群广

如果选择保至70岁或80岁,就是消费险,交费价格更低,适合用于加保、适合追求极致价格人群或低收入家庭。

如果选择保障保终身,交费也不贵,现金价值很高,复星产品普遍现金价值高。

分析小结:无论是小白用户还是资深从业者,复星产品从表面上看,都属于比较理想的产品形态。

二、康乐一生2019主要问题

1、疾病定义比较坑,可能出现同病不同赔问题

重疾险无论是大公司还是小公司,都是按照疾病定义赔付,有明确的赔付要求,不是按照疾病名称赔付。

行业内对于轻疾定义是没有统一标准,保监规定须承保25类重疾中,理赔最多的6类:癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭。

与之相对应的轻疾分别是“早期癌症、轻微脑中风后遗症、不典型心肌梗塞、冠状动脉介入术、慢性肾功能衰竭、造血干细胞移植(没有轻疾)“。

看下复星产品与同类产品对比:

选择比较的四款产品中:复星康乐一生2019和超级玛丽,都是互联网保险,交费相近,价格便宜;中间两款是线下大公司产品,交费更高。

直接说对比结果:

1、互联网保险价格便宜,但是疾病定义严格,赔付门槛比线下大公司产品门槛高。

2、复星产品轻疾都是按照最严格的疾病定义划分,甚至跟同类产品相比,疾病划分和定义也没有优势。

在25类高发重疾对应的轻疾中,复星的产品疾病划分和定义,与同类产品有明显不同。中度脑中风理赔门槛高;将脑垂体瘤、脑囊肿和脑动脉瘤拆分,有一定的凑数嫌疑,常见的昏迷48小时不保等。

复星产品这种疾病定义:带来两个问题:

问题一:同一疾病,可能复星的赔不了,其他公司可以赔;

问题二:以提高理赔门槛降低产品费率,是一种隐藏更深的坑。

理赔小知识:疾病定义与重疾理赔

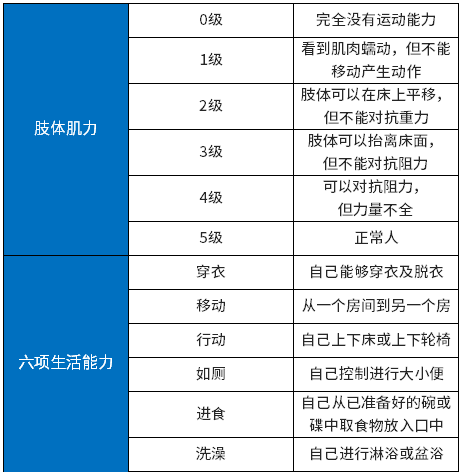

以轻微脑中风后遗症为例:

有的公司要求脑溢血180天后必须肢体肌力达到三级才能赔;(最严格)

有的公司要是肢体肌力达到三级或失去两项生活能力,符合其中一项就能赔;(相对宽松)

有的公司只要脑溢血180天留有后遗症,没有达到重疾脑中风后遗症的程度就能赔,(对后遗症不做具体限制,更为宽松)

香港保险脑溢血出现神经损伤后48小时,获赔重大疾病(理赔门槛最低)

肢体肌力和生活能力补充说明:

2、日常客户投诉率高、客户服务水平有待提高

客户投诉情况,能够反映一家公司的客户服务水平,看看银保监会发布的2018年一季度消费者投诉情况,排名越靠前,表示投诉越多;复星在亿元保费、万张保单和万人次投诉量三个指标中,排名靠前,说明投诉量比较多。

3、线下网点少、影响日常服务

复星的网点目前在北京、上海、广州、四川等少数地区。

网点少带来三大影响:

1、直接影响理赔速度,邮寄资料加上异地理赔调查,理赔速度比较慢。

2、日常保全不方便,像变更联系电话、地址、修改交费银行卡、保单受益人变更、投保人变更等,有的需要邮寄资料。

3、其他服务忽略不计,线下公司还能提供由于预约上门办理收取资料等,互联网保险基本忽略不计。

特别说明:理赔速度对土豪来说可能不重要,早赔晚赔都一样;但是对普通老百姓来说,能够快速的拿到几十万赔款,用来买最好的药品和器材治病或补贴家用,就是雪中送炭了。

梧桐君认为:重疾险一要理赔门槛低,疾病定义好,出险以后能赔;二是当地有网点,尽可能短时间内拿到理赔款,理赔快;钱不是万能的,但是住院时手中无钱是万万不能的。

三、什么样的产品才算性价比高?

性价比高,就是跟同类相比质量还算可以,但是价格要更便宜,这就是性价比。

保险产品性价比高,满足三点:

1、交费价格便宜,跟同类产品相比,产品形态相近的情况下,价格比较接近。

2、疾病定义较好,不求最好至少不要太另类。

3、当地有网点,理赔便捷,服务方便,即使是互联网保险,有线下网点,遇事方便不少,理赔也能及时得到处理。

写在最后:互联网保险出现以后,已经不缺乏形式上的好产品,保险公司竞争的结果不应该是哪款性价比更高,而是大家都能看懂哪家公司疾病定义好,理赔门槛低,哪家公司开设了新的网点,增加了新的快捷理赔服务,理赔速度由过去两天变成十分钟。

追求更好的疾病定义,更快的理赔速度,才是保险作为金融服务业的本质所在!这样的竞争格局带给大家的才是福利,而不是陷阱!

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。