复制成功

前往公众号搜索关注…

日常经常听人问:买保险到底是看产品还是看公司,消费者其实想知道是大品牌公司产品好,还是小公司好;很多从业人员说,保险都是按照条款赔付,即使小公司也是受保险法保护,自然是看产品更重要,那么事实上大公司产品和小公司产品有区别吗?

在任何行业,行业类龙头品牌公司和小公司在产品上肯定有区别,这是智商问题,关键是在保险行业,这种区别到底体现在哪里呢?

区别一:产品组合形态不同

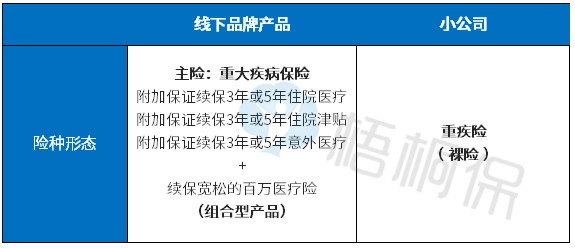

常见大公司产品和小公司常见产品形态如下:

这两种形态区别在于:就是精装房和毛坯房的区别

精装房:就是重疾险+保证续保无免赔医疗险+续保宽松的百万医疗险,都已经给消费者配齐,重疾险有一定保额,医疗险非常全面可靠,整体交费高。

毛坯房:重疾险裸险,日常不需要考虑医疗险理赔,加上不少小公司互联网销售,重疾险价格便宜,但是消费者自己或者去找经纪人配齐医疗险、定期寿险等。

(互联网上单独卖的无免赔医疗险续保每年审核,百万医疗险续保各有区别,很多产品宣传介绍理赔不影响续保,可是保单条款根本没有白纸黑字写明,完全是销售误导,条款本身含糊其辞并不规范)

很多老百姓自己不懂保险,但是有一颗贪便宜的心,这一点正中互联网产品设计者的下怀,同样保额去比保费,不区分产品保险责任上的差异。

举个例子:

比如消费者发生意外骨折,需要打做支架或打石膏线,第一年发生理赔,大公司和小公司都能赔,但是第二年大公司产品依然可以赔,消费者每次去复查看门诊换药或拆石膏线都能赔,而小公司意外险或医疗险续保每年审核,第二年就不一定能赔

区别二:产品设计细节不同

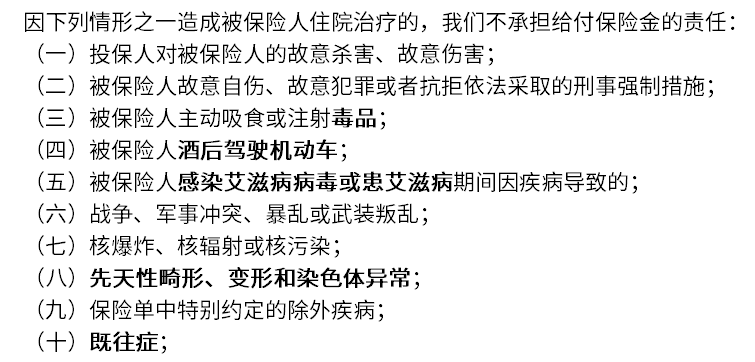

1、无免赔医疗险免责条款

大公司附加保证续保的无免赔医疗险免责条款:(没有任何明显不合理条款)

网上交一年保一年的无免赔医疗险免责条款:(诸多细节上值得注意)

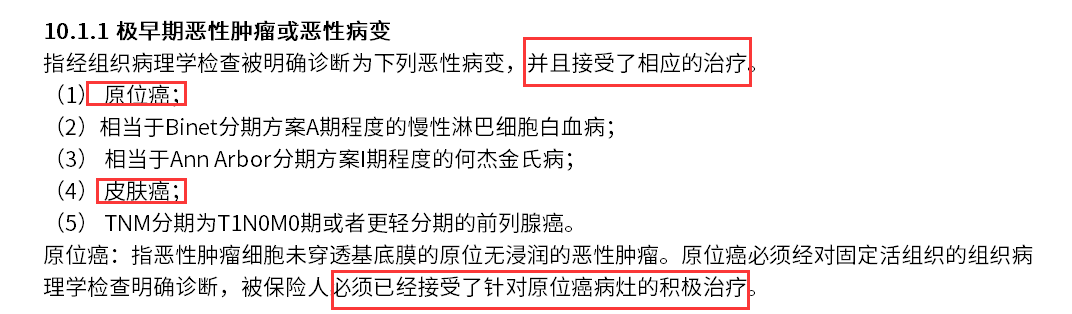

2、轻度重疾原位癌理赔

癌症不仅是第一大高发疾病,且是理赔门槛最低的轻疾,大公司对轻症原位癌赔付:

(确诊即赔,赔了原位癌,还可以赔皮肤癌)

很多小公司对原位癌赔付是:

(积极治疗以后才能赔,原位癌或皮肤癌只能赔其中一个)

3、百万医疗险停售风险

百万医疗险发生理赔,往往比较严重的疾病,在续保比较宽松的情况下最怕的就是停售 ,没有哪个公司在合同中明确写明停售后依然能续保。百万医疗险大公司停售可能更小,原因在于:

其一:承担风险能力,同样赔20亿,对于国寿、平安、太保、泰康这些公司来说,赔20亿根本不是大问题;对于小公司来说,要是风险爆发,赔10亿,就是巨亏,极大可能会停售产品。

其二:客户群体,大公司客户有几百万甚至上千万,无论是从客户利益还是公司声誉角度,不会轻易停售产品,即使停售往往也会妥善安排。

区别三:产品理赔服务不同

保险理赔是根据条款,而理赔速度和效率取决于公司

品牌公司很多时候不仅赔的快,而且有一些特色服务,比如:平安的闪赔、泰康健保通出院直付、太平的秒赔等。

大公司还有重疾先赔,也就是消费者投保两年内未出险、就诊三日内报案、且目前在住院状态,保险公司在两日内住院探视,且快速审核。

互联网小额医疗险也能快赔,但是有额度限制,比如就诊3000元以下;在重疾理赔上,由于网点覆盖少,工作人员其后援系统很难支持在短期内获得理赔。

区别四:产品售后服务不同

1、网点设置上

买了保险只是代表销售的终止,同时意味着服务的开始。像平安和国寿、太保、太平、新华等大公司,在全国大部分县市都有网点 ,如果有事可以找到网点便捷办理。

2、售后制度上

大公司不仅有营销部门,也有售后部门,业务员即使离职,保险公司也会给保单匹配新的服务人员,如果消费者不会玩手机进行便捷操作保全事项,保单服务人员可以上门办理保全,比如修改联系方式、交费账号、收取理赔资料等,真正做到足不出户办好绝大部分业务。

小公司网点上,依托互联网或保险经纪人销售产品,中介机构往往提供的是协助服务,甚至要邮寄资料,跟上门服务还是有一定区别。

区别五:产品增值服务不同

很多人交费达到一定额度,不自觉成为一家大型保险公司的VIP客户或高端客户(高客),常见大客户往往能够享受一些特别服务,非常注重客户体验,比如:

1、投保审核更宽松,一些肥胖或一些小疾病,原本需要体检或者加费的,直接标准体承保。

2、医疗险续保更宽松,医疗险发生多次理赔,到了续保审核期,大客户往往很容易继续续保,或者对续保不满意,往往通过投诉比较容易获得满意解决。

3、VIP电话专线或专门服务人员、生日问候及礼品积分、以及特色服务,像泰康、太平的养老社区等。

总结:我们日常常说的三流公司卖产品,二流公司卖服务;一流公司卖文化,在保险行业一样适用,品牌公司产品细节更人性化、服务更周到、更注重客户体验。对于交费能力强的人来说,首选肯定线下大公司产品;如果交费能力不强,可以考虑买个线下重疾+医疗险组合,重疾保额买低一点,然后补充互联网重疾险增加保额,这样既有一定的性价比,医疗险也非常可靠。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。